aisyalaboイメージ

こんにちは。aisyalabo 運営者tomomoです。

20代で車購入(例えばホンダ車)を考えるとき、いちばん悩むのって

「身の丈に合うホンダ車って、どんな車種?結局いくらまで?」

ってところですよね。

年収だけで判断するとズレやすくて、手取りに対してローンはいくらまでなら安心なのか、車の維持費は月額でどれくらいかかるのか、自動車税や任意保険、駐車場代まで入れると途端にわからなくなりがちです。

この記事では、20代の車を身の丈で選ぶために、年収と手取りから月々の予算目安を逆算して、維持費・頭金・諸費用まで含めた現実ラインを整理します。

マイカーローンの金利や返済年数の決め方、ホンダの残価設定ローン(残クレ)の賢い使い方、N-BOXやフィットの維持費の考え方、カーリースや車サブスクの比較まで、あなたが迷いやすいポイントをまとめてほどいていきます。

- 20代の手取りから月々の上限を設定する方法

- 維持費、月額支払いの内訳と落とし穴

- マイカーローンと残クレの使い分け

- ホンダ車中心の身の丈にあった車種と選び方

aisyalaboイメージ

20代の車選び「ホンダ車」は身の丈での予算設計が基本

出典:ホンダ公式サイト

年収と手取りで予算目安を設定

aisyalaboイメージ

私が20代の予算設計でいちばん大事にしているのは、車両価格から入らないことです。

先に「毎月、車に固定で出していい上限」を作るほうが、失敗しにくいですよ。

車って買った瞬間より、買った後の毎月が勝負なんです。ここ、ほんとに大切ですよね。

まず、年収の目安をつかむときは統計を参考にします。

平均値は上振れしやすいので、これをそのまま「自分の現実」に置き換えないのがコツです。

私は

「目安として知っておく」→「自分の手取りで再計算する」

って順番で使っています。

年収の目安を確認したい場合は、一次情報として(出典:国税庁「令和6年分 民間給与実態統計調査」)のような公的統計がいちばん安全です。

20代の平均給与(年収)の目安

| 年齢階層 | 全体(万円) | 男性(万円) | 女性(万円) |

|---|---|---|---|

| 20〜24歳 | 277 | 295 | 258 |

| 25〜29歳 | 407 | 438 | 370 |

次に「手取りの感覚」を作ります。

ここは人によって税・社保・扶養で全然違うので、厳密な手取り額の断定はしません。

だけど、身の丈に合った予算を作るには“ざっくりの手元感”が必要です。

私はまず、家計簿アプリや給与明細で直近3か月の手取り平均を出して、そこから固定費(家賃・通信・サブスク・奨学金返済など)を引きます。

残った金額の中で、先取り貯蓄を決めて、最後に車の枠を作る。これがいちばんブレません。

家計側の「平均所得」も見ておく

同じ20代でも、単身か、同棲か、夫婦かで負担感が変わるので、家計の所得感も一緒に確認しておくとズレが減ります。

特に「世帯で車を1台持つ」パターンは、あなた一人の年収だけで語れないので注意です。

| 世帯主年齢階級 | 1世帯当たり平均所得(万円) | 世帯人員1人当たり平均所得(万円) |

|---|---|---|

| 29歳以下 | 336.4 | 239.3 |

| 30〜39歳 | 605.7 | 233.9 |

| 40〜49歳 | 739.8 | 251.5 |

| 50〜59歳 | 750.0 | 312.6 |

| 60〜69歳 | 612.1 | 273.6 |

| 70歳以上 | 373.6 | 194.3 |

| 65歳以上(再掲) | 411.4 | 208.1 |

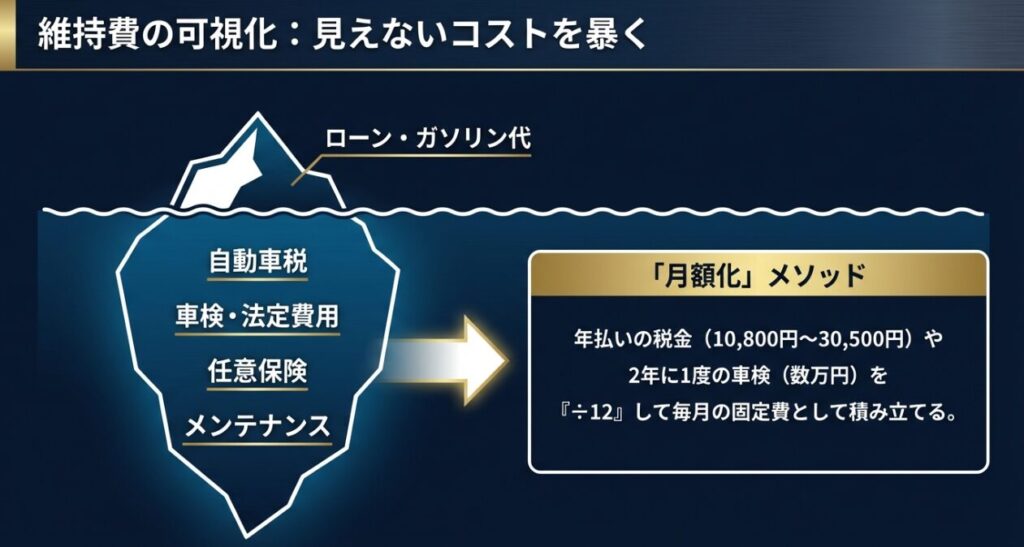

維持費は月額いくら?自動車税は?

aisyalaboイメージ

維持費って、なんとなくガソリン代だけ見がちなんですけど、実際は税金・保険・車検・メンテがジワジワ効いてきます。ここ、気になりますよね。

しかも厄介なのが、支払いタイミングがバラバラなこと。

自動車税は年1回、車検は2年ごと、保険は年払い・月払いが選べたりして、家計が乱れやすいです。

だから私は、維持費はぜんぶ「月額に直して」考えます。年1回の支払いでも、月に割って積立しておけば、春に税金ドーン!で詰むことが減ります。

身の丈って、こういう“家計の波”を小さくすることでもあるんですよ。

所得分布の「中央値」も意識

平均だけで予算を組むと、現実より高めに見積もりやすいです。

参考として、所得金額階級別の分布も置いておきます(長いので、ざっと雰囲気を見る用でOK)。

ここから分かるのは「平均より下の世帯が多い」ってこと。

つまり、ネットの“普通はこのくらい”を真に受けると、身の丈からズレやすいんです。

| 所得階級(万円) | 構成比(%) |

|---|---|

| 100未満 | 6.7 |

| 100〜200 | 14.4 |

| 200〜300 | 14.4 |

| 300〜400 | 13.1 |

| 400〜500 | 9.9 |

| 500〜600 | 8.5 |

| 600〜700 | 7.6 |

| 700〜800 | 5.4 |

| 800〜900 | 4.4 |

| 900〜1000 | 3.3 |

| 1000〜1100 | 2.8 |

| 1100〜1200 | 2.0 |

| 1200〜1300 | 1.6 |

| 1300〜1400 | 1.0 |

| 1400〜1500 | 0.9 |

| 1500〜1600 | 0.8 |

| 1600〜1700 | 0.6 |

| 1700〜1800 | 0.4 |

| 1800〜1900 | 0.4 |

| 1900〜2000 | 0.4 |

| 2000以上 | 1.4 |

可処分所得(手取り寄り)の推計

手取りは人によって違いますが、全体の比率を使った推計で「月の手元感」を作っておくと、車の身の丈が見えやすいです。

私はここを“家計の温度計”みたいに使います。

もちろん、あなたの実際の手取りが分かるなら、それが最強です。推計はあくまで補助輪ですね。

| 指標 | 値 |

|---|---|

| 全世帯:平均所得 | 536.0万円 |

| 全世帯:平均可処分所得 | 415.6万円 |

| 比率(可処分/所得) | 約77.5% |

| 29歳以下:平均所得 | 336.4万円 |

| 29歳以下:可処分所得(推計) | 約260.8万円 |

| 29歳以下:可処分所得(月額推計) | 約21.7万円 |

車にかかるコスト上限は手取りの10〜20%が目安

ここは断定じゃなく目安です。

生活がカツカツになるなら10%寄り、余裕があるなら15%くらい、車が必須な地域でも20%を超えるとリスクが増えやすいかなと思います。

なぜかというと、車って「維持費が固定費化」しやすいから。いったん契約すると削りにくい出費になるので、上限を守るのが超大事です。

| 対象(年収相当) | 可処分所得(月)推計 | 車コスト上限10% | 車コスト上限15% | 車コスト上限20% |

|---|---|---|---|---|

| 20〜24平均給与(277万円) | 約17.9万円 | 約1.79万円 | 約2.68万円 | 約3.58万円 |

| 25〜29平均給与(407万円) | 約26.3万円 | 約2.63万円 | 約3.94万円 | 約5.26万円 |

| 世帯主29歳以下(336.4万円) | 約21.7万円 | 約2.17万円 | 約3.26万円 | 約4.35万円 |

自動車税(種別割)の代表値

税金は制度で決まる部分が多いので、まず「確定コスト」として押さえるのが安全です。軽か登録車かで年額が変わるので、身の丈の土台がここで変わります。

| 区分 | 年税額(代表例) |

|---|---|

| 登録車:1.0L以下 | 25,000円 |

| 登録車:1.0L超〜1.5L以下 | 30,500円 |

| 軽(自家用・乗用・四輪以上) | 10,800円 |

法定費用(重量税・自賠責)の考え方

重量税と自賠責は車検時にまとまって出るので、年換算・月換算で積み立てて考えると家計がブレません。

「突然の大出費」って、精神的にもしんどいですもんね。月々に割るだけで、かなりラクになります。

| 項目 | 登録車(自家用乗用) | 軽(検査対象軽) | 年換算の方法 |

|---|---|---|---|

| 種別割(年) | 25,000〜30,500円(例) | 10,800円 | 年額そのまま |

| 重量税(2年) | 16,400〜24,600円(例) | 6,600円 | 2年額÷2 |

| 自賠責(2年) | 17,650円 | 17,540円 | 2年額÷2 |

任意保険と駐車場代の差

aisyalaboイメージ

20代の車コストで、私が一番“ブレる”と思ってるのがここです。

任意保険と駐車場代は、地域・年齢・等級・車両保険の付け方で、平気で月1〜3万円ズレます。

つまり、同じ車両価格でも、住む場所と保険設計で身の丈が変わるんですよ。ここ、盲点になりやすいのあでガッツリいきます。

任意保険は、20代だと等級が育っていないケースが多くて、スタートが高めになりがちです。

そこに車両保険を付けるかどうかで、月額がガクッと変わります。

しかも、車両保険は「安心の代わりにコストが増える」ので、あなたの貯蓄状況とセットで考えないといけません。

貯金が薄いなら車両保険を厚くする、貯金があるなら免責を上げる、みたいにバランスを取る感じです。

私は任意保険は一括見積がお得な保険が見つかりやすいのでおすすめです。>> 無料の自動車保険一括見積もりサービス ![]()

維持費モデル(年間1万kmの目安)

燃料単価や走行距離は人によって違うので、ここも目安です。

任意保険・整備・駐車場は条件がバラバラなので、例示として置いています。

ここでのポイントは「税や自賠責みたいな確定費」と「任意保険・駐車場みたいな変動費」が混ざっているってことです。

| 項目 | 軽(N-BOX級の目安) | 登録コンパクト(フィット級の目安) |

|---|---|---|

| 税(種別割) | 10,800円 | 30,500円(例) |

| 重量税(年換算) | 3,300円 | 12,300円(例) |

| 自賠責(年換算) | 8,770円 | 8,825円 |

| 燃料(年1万km) | 約93,250円(20km/L仮定) | 約103,611円(18km/L仮定) |

| 任意保険(例示) | 例:8万円 | 例:9万円 |

| 車検・整備(例示) | 例:6万円/年 | 例:6万円/年 |

| 駐車場 | 未指定(0〜数万円/月) | 未指定(0〜数万円/月) |

駐車場代で月額が一気に変わる例

駐車場代って、車選びの中では地味に見えるんですけど、固定費としては超強いです。

月2万円って、ローン返済に換算すると「借入が一段上がった」くらいの破壊力があります。

地方で0円なら選択肢が広がるし、都市部で高いなら“車のサイズ”より“家計の設計”が先になります。

| 条件例 | 軽(目安) | 登録コンパクト(目安) | ポイント |

|---|---|---|---|

| 駐車場0円の例 | 約2.1万円/月 | 約2.5万円/月 | 保険・整備は例示値 |

| 駐車場2万円/月の例 | 約4.1万円/月 | 約4.5万円/月 | 固定費化が加速 |

頭金はいくら?諸費用は?

頭金は「絶対必要」ではないです。

でも、20代の身の丈を守るなら、私は頭金=固定費を軽くする道具だと思っています。

たとえば月々の返済がギリギリだと、任意保険の更新や車検の積立がちょっとズレただけでしんどくなります。

頭金って、そういう“生活の揺れ”を吸収するためのクッションなんですよね。

ただし、頭金を入れれば入れるほど良いわけでもないです。

20代は転職や引っ越し、冠婚葬祭、体調不良みたいなイベントが起きやすいので、現金がゼロになるのは危険。

だから私は、頭金を考える前に「生活防衛資金」を先に確保してほしい派です。ここ、地味だけど超重要です。

頭金は“月々の固定費”を下げる

借入元本が減ると月々が軽くなります。

家計は月々の余白があるだけで、気持ちも安定しやすいです。

私の感覚だと、手取りがそこまで高くない20代前半ほど、頭金で返済を軽くするメリットが出やすいです。

逆に、頭金がなくても余裕で回る手取りなら、頭金は「保険の免責」や「タイヤ交換積立」に回す考え方もアリです。

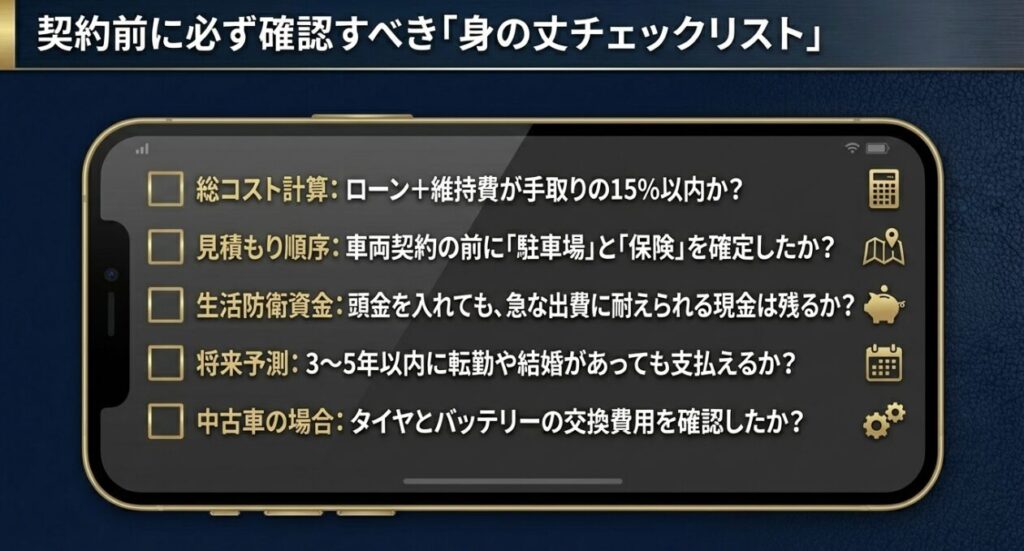

諸費用は乗り出しで必ず発生

登録関係、税(環境性能割など)、整備、任意保険の初期費用など、車両本体以外のお金が必要になります。

見積もりは「車両価格」ではなく、乗り出し総額で確認してください。

私は見積書をもらったら、次の3点だけは必ずチェックします。

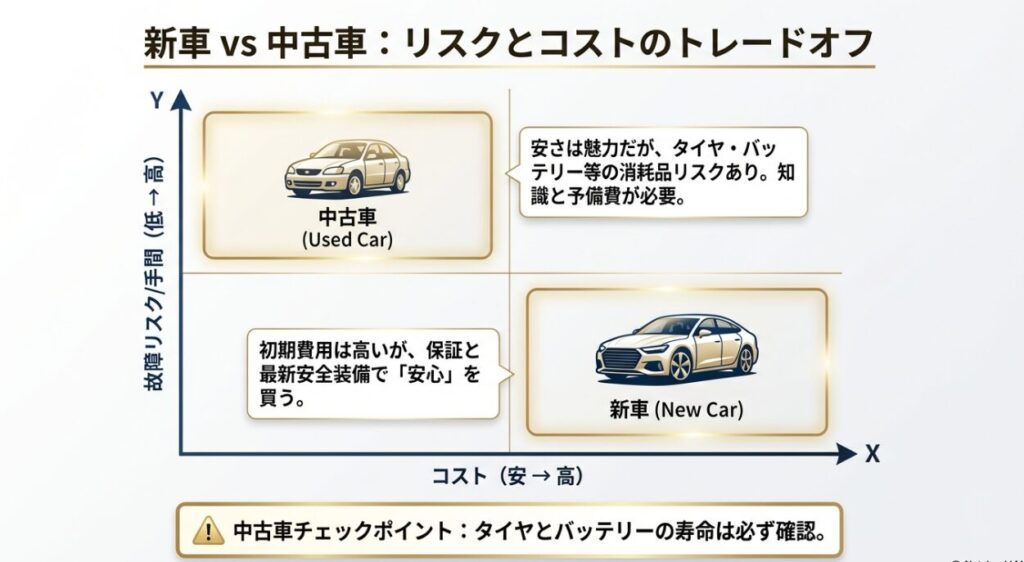

中古車相場と新車の違い

aisyalaboイメージ

20代は新車と中古が半々になりやすいので、ここは悩みどころ。

身の丈で考えるなら「支払い総額」と「変動リスク」をどう受け止めるかで選ぶのが現実的です。

ここで言う変動リスクっていうのは、故障や消耗品の交換で突然お金が出ていく可能性ですね。

新車はそのリスクが比較的小さく、中古は価格が下がる代わりにリスクが上がる。ざっくりこのトレードオフです。

私は「初めての車」「貯金が薄い」「仕事が忙しくて整備に気を回せない」なら、新車や高年式中古のほうが精神的にラクだと思います。

逆に「車に詳しい」「周りに相談できる」「ある程度の貯金がある」なら、中古でコスパ良くいくのも全然アリです。あなたの生活と性格で向き不向きがあるんですよ。

新車の強み:安心と装備

新車は保証や安全装備の安心感があります。

その反面、価格が上がりやすいのでローン総額も大きくなりがち。

月々を下げるために返済年数を伸ばしすぎると、固定費化が進んで身の丈を外しやすいです。

私は「月々がラクだから」で長期ローンに寄せるのは慎重派です。

総額と期間を見て、納得できるならOK。納得できないなら車格を落とす。

これが後悔しにくいです。

中古の強み:総額を落としやすい

中古車は車両価格を落としやすいので、月々のローンや保険の負担を下げやすいです。

ただし年式・走行距離・修復歴・消耗品の状態で、メンテ費が読みづらいことがあります。

だから私は、購入前に消耗品と車検残をチェックして、消耗品の積立も予算に入れます。

具体的にはタイヤとバッテリーは要注意。ここが弱いと、買ってすぐに出費が来て、気持ちが折れます。

20代の車選び「ホンダ車」を身の丈で賢く購入するための方法

出典:ホンダ公式サイト

若年層のマイカーローン事情

20代のローンって、通るかどうか不安になりますよね。

年収だけじゃなくて返済負担や他の借入も見られます。

しかも、審査に通ったからといって「身の丈に合う」とは限らないのが落とし穴。

金融機関がOKでも、あなたの生活がキツかったら意味がないです。

若年層でよくあるのが、スマホの分割、カードの分割・リボ、奨学金。

これ、あなたが悪いとかじゃなくて、現代だと普通にあるんですよ。

でもローンの見え方としては「すでに固定費がある」状態になるので、車に回せる余白が縮みます。

だから私は、車のローンを組む前に、毎月の固定費をいったん棚卸しするのをおすすめします。ここ、めんどいけど効きます。

生活変化が多い20代は“余白”が正義

転職、引っ越し、結婚、同棲。20代って生活が変わりやすいです。

だから私は、ギリギリでローンを組むより、やめやすさ・乗り換えやすさまで含めて考えるのが身の丈だと思っています。

たとえば、転勤の可能性があるなら、駐車場が必要な地域から不要な地域に変わることもあります。

そのときに「車を維持し続ける前提」だとしんどい。

逆に、車が必須な地域なら、車の固定費を前提に家賃を抑えるなど、生活全体の最適化が必要です。

マイカーローン金利と返済年数

aisyalaboイメージ

マイカーローンは金利と年数で、同じ車でも月々も総額も変わります。

ここを雑にすると、身の丈から外れます。

月々だけ見ると「いけそう」って思えるんですけど、総額を見た瞬間に「うわ、こんな払うの?」ってなること、普通にあります。

だから私は、見積もりを取ったら、月々・総額・期間の3点セットで見るようにしています。

返済年数を伸ばすと月々は下がります。

でも、総支払額が増えやすいし、固定費として長く家計に居座ります。

20代って、数年で環境が変わることが多いので、ローンが長すぎると身動きが取りづらくなるんですよね。

引っ越しや転職をきっかけに「車がいらなくなる」可能性が少しでもあるなら、なおさらです。

ローン返済モデル(概算)

| モデル | 想定 | 借入元本 | 年利(仮定) | 期間 | 月々返済 | 総返済 | 利息総額 |

|---|---|---|---|---|---|---|---|

| 身の丈ミニマム | 軽/コンパクト中古 | 150万円 | 2.0% | 5年 | 約2.63万円 | 約157.7万円 | 約7.7万円 |

| 身の丈標準 | コンパクト新車/上質中古 | 200万円 | 2.0% | 7年 | 約2.55万円 | 約214.5万円 | 約14.5万円 |

| 背伸び注意 | SUV/ミニバン新車 | 280万円 | 3.0% | 7年 | 約3.70万円 | 約310.8万円 | 約30.8万円 |

もちろん金利は審査や時期で変わります。

契約前に複数見積もりで確認して、最終的な条件は必ず納得してから決めてください。

あと、私がよく言うのは「月々を下げたくて年数を伸ばす」より、「車両価格を落として年数を適正にする」ほうが、結局ラクになりやすいってことです。

車格を落とすのって、最初は悔しいけど、毎月ラクだと後から満足度が上がりますよ。

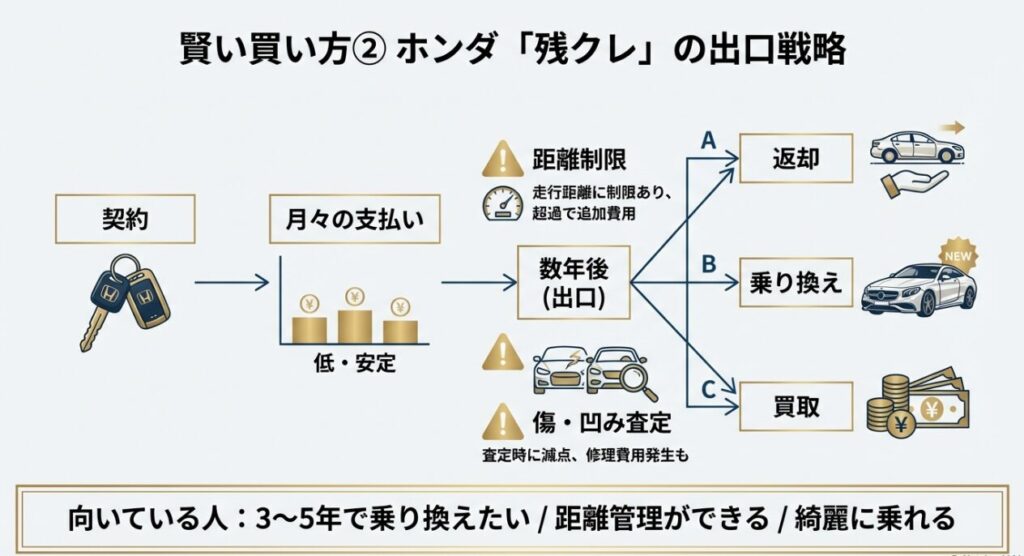

ホンダ残価設定ローン残クレ術

aisyalaboイメージ

残価設定ローン(残クレ)は、20代の「月々を抑えたい」に刺さりやすい買い方です。

ただし、私は仕組みを理解して使うならアリ、分からないままなら危険だと思っています。

なぜかというと、残クレは「月々が安く見える構造」になりやすい一方で、最後に選択が来るからです。

返却・乗り換え・買い取りのどれを選ぶかで、あなたの総額も、次の身の丈も変わります。

残クレが向くのは、数年で新しめの車に乗り換えたい人、走行距離を管理できる人、車をキレイに乗れる人。

この3つが揃うと、かなり相性がいいです。

逆に「長く乗る」「距離が伸びる」「アウトドアで傷が増える」みたいな人は、精算リスクや条件に引っかかりやすいので注意が必要です。あなたの生活スタイルがどっち寄りか、ここで冷静に見てほしいです。

残クレの向き不向き(実務目線)

| 観点 | 向く人 | 注意が必要な人 |

|---|---|---|

| 乗り換え周期 | 数年で乗り換え前提 | 長く乗るつもり |

| 走行距離 | 距離管理ができる | 長距離通勤・遠出が多い |

| 車の扱い | キレイに乗れる | 傷や汚れが増えやすい環境 |

| 最終回の選択 | 返却/乗換え/買い取りを理解している | 最終回の支払い計画が曖昧 |

残クレの仕組みや、契約満了時の選択(返却・乗り換え・買い取り)をもう少し具体例つきで把握したいなら、残価設定型クレジットの整理と支払い例も合わせて確認しておくとイメージが固まります。

私が残クレで必ず確認してほしいポイント

N-BOXとフィット維持費

20代の身の丈でホンダ中心に考えるなら、私はN-BOX(軽)とフィット(コンパクト)が分かりやすい2本柱だと思います。

どっちも「無理しにくい理由」があるんですよ。

N-BOXは固定費の土台が軽くなりやすく、フィットは用途が広くて“ちょうどいい”に寄りやすい。

あなたが「街乗り中心」なのか、「遠出や高速も使う」なのかで、身の丈の正解が変わります。

そして、意外と大事なのが「自分の生活の形」です。

通勤で毎日使うなら、燃費や耐久性、視界の良さ、運転のしやすさが毎日のストレスに直結します。

週末だけなら、維持費を抑えやすい選び方や、カーシェアとの比較も視野に入ります。車種選びって、カタログの数字より、あなたの生活習慣のほうが影響が大きいんですよね。

N-BOXの維持費をもう一段深掘りしたいなら、消耗品コストの考え方(タイミングベルトの交換が不要になる構造など)も押さえておくと、長期の出費イメージが作りやすいです。

20代の購入車種ランキング(上位)

| 順位 | 車種 | 構成比 |

|---|---|---|

| 1 | N-BOX(ホンダ) | 4.3% |

| 2 | タント(ダイハツ) | 3.9% |

| 3 | アクア(トヨタ) | 3.0% |

| 4 | ヴォクシー(トヨタ) | 2.7% |

| 5 | フィット(ホンダ) | 2.2% |

軽とコンパクトの身の丈に合うポイント

| 視点 | N-BOX(軽の目安) | フィット(登録車の目安) |

|---|---|---|

| 税の土台 | 低めで読みやすい | 軽より上がりやすい |

| 用途 | 街乗り・近距離に強い | 遠出・高速もこなしやすい |

| 固定費の管理 | 身の丈に寄せやすい | 駐車場・保険次第で分岐 |

私のおすすめの選び分け

aisyalaboイメージ

カーリースと車サブスク比較

月額を一定にしたい人には、カーリースや車サブスクも選択肢になります。

税金や車検費用が月額に含まれるプランも多いので、家計管理がラクになるのは事実です。

毎年の税金、2年ごとの車検、突然のメンテ費。これが怖い人には、月額で平らにする発想が合うかもです。

ただし、私は「月額が安いから」だけで飛びつくのはおすすめしません。

なぜかというと、リースやサブスクは契約期間・走行距離・中途解約の条件が強く効くから。

20代って生活が変わりやすいので、中途解約の縛りが強いと、身動きが取れなくなることがあります。なので、総額と条件をちゃんと見てから判断してほしいです。

最近私がサブスクを調べた中では、SOMPOで乗ーるが良さそうです。

コメント