出典:ホンダ公式サイト

こんにちは。aisyalabo 運営者tomomoです。

手取り20万で車を持てるのか、月々いくら払えるのか、ここ気になりますよね。

検索しているあなたは、手取り20万での車ローンや、手取り20万での車維持費、手取り20万で買える車が新車か中古車か、軽自動車ならいけるのか、頭金なしで車を買う方法はあるのか…このあたりがモヤっとしているはず。

車の話って、SNSだと「いけるいける!」って勢いの投稿も多いけど、実際は家賃・通勤距離・駐車場代・保険の条件で難易度がガラッと変わります。

だからこそこの記事では、いちばん現実的な「家計の枠」を先に作って、ホンダ車を中心に買い方を整理します。

残価設定ローンの残クレ、楽まる、バリ保、そして車サブスクのSOMPOで乗ーるまで、若年層でも破綻しにくい選び方をまとめます。

数値はあくまで目安なので、最後は公式サイトや販売店の見積もりで必ず確認してくださいね。

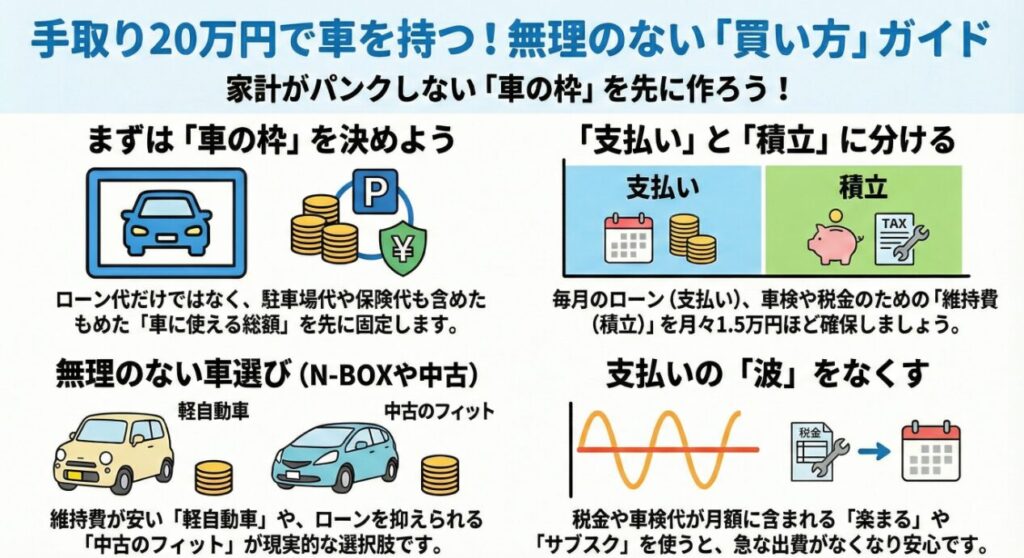

- 手取り20万で組める車予算の現実ライン

- 維持費を含めた月々の負担感の作り方

- ホンダの残クレ・楽まる・バリ保の使い分け

- SOMPOで乗ーるで定額化する選択肢

aisyalaboイメージ

手取り20万円で車を購入する方法|ホンダ車を想定

aisyalaboイメージ

手取り20万円での車購入予算の目安

aisyalaboイメージ

手取り20万で車を考えるとき、まずは月々の上限を決めるのがスタートです。

車って「買うお金」より、持ってからの「出ていくお金」が地味に効きます。

ここを甘く見ると、ローンは払えても生活が苦しくなる…ってなりがちなんですよ。

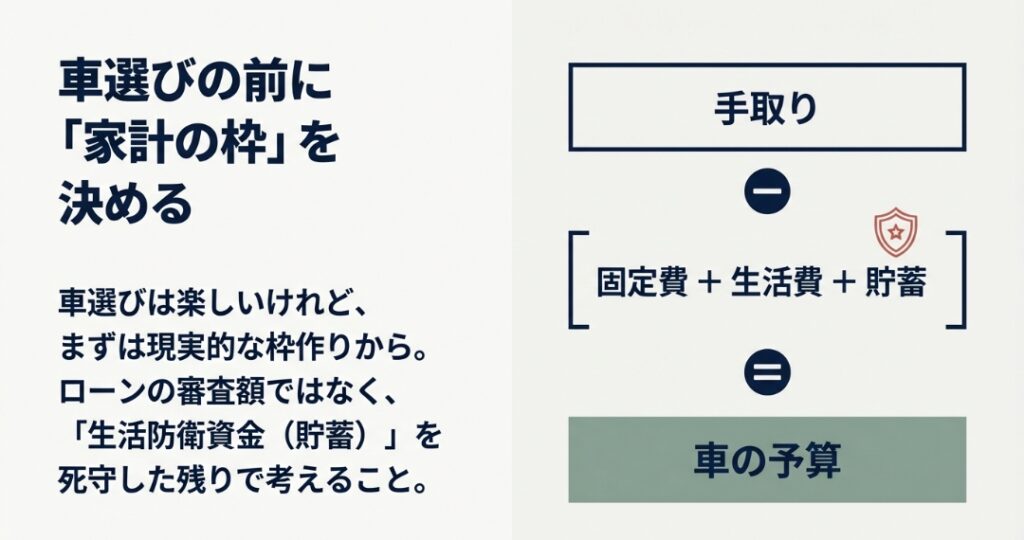

最初にやるべきは「車の枠」を作ること

私がいちばんおすすめするのは、車の話をする前に家計の枠を先に固定することです。

理由はシンプルで、車選びって楽しいから、つい「良さそう」に引っ張られます。だから順番を逆にして、先に枠を決めるのが安全。

- 固定費(家賃・通信・サブスク・奨学金・カード返済など)を合計

- 生活費(食費・日用品・交際費)をざっくり把握

- 貯蓄(生活防衛資金)を最優先で死守

- そのうえで車の枠(維持費積立+支払い)を決める

目安を作るなら、まずは統計の「平均像」を知る

もちろん人によって支出は違うけど、平均像を知ると「自分の立ち位置」が見えます。公的統計はブレにくいので、家計の感覚合わせに便利です。

手取り20万円時の「車に回せる枠」モデル

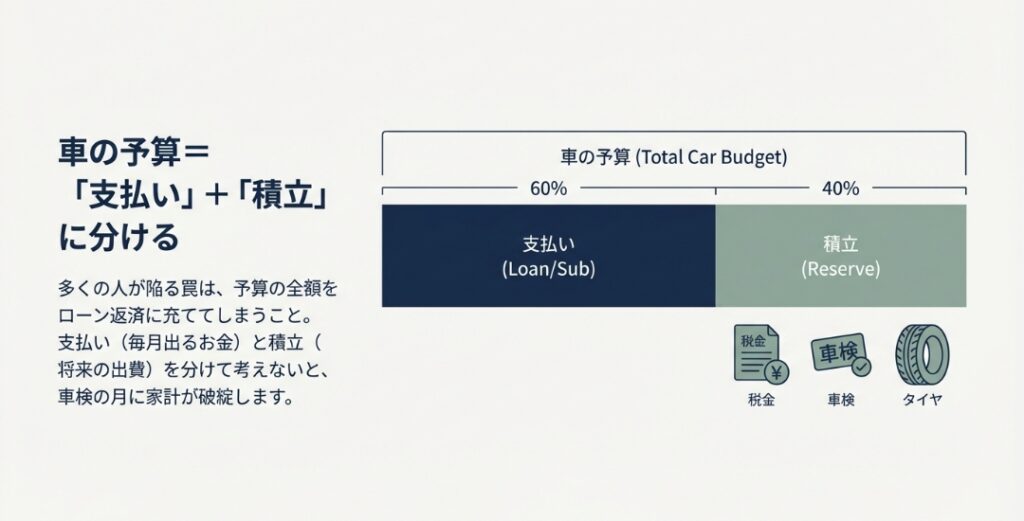

車の枠を「積立+支払い」に分けると失敗しにくい

aisyalaboイメージ

車の枠は、私はいつも2つに割って考えます。

- 維持費積立:税金・保険・車検・タイヤ・メンテの月割り

- 支払い:ローン/残クレ/定額プランの月額

例えば車の枠が月3万円なら、積立を1.2〜1.5万円、支払いを1.5〜1.8万円、みたいに分けるイメージです。これ、めちゃ地味だけど効果が強い。車検や税金の月に慌てなくなります。

最後に。この記事の数字はあくまで目安で、あなたの条件で必ず変わります。

必ず見積もりで確認し、必要なら家計の専門家に相談してください。ここを丁寧にやるほど、車選びはラクになります。

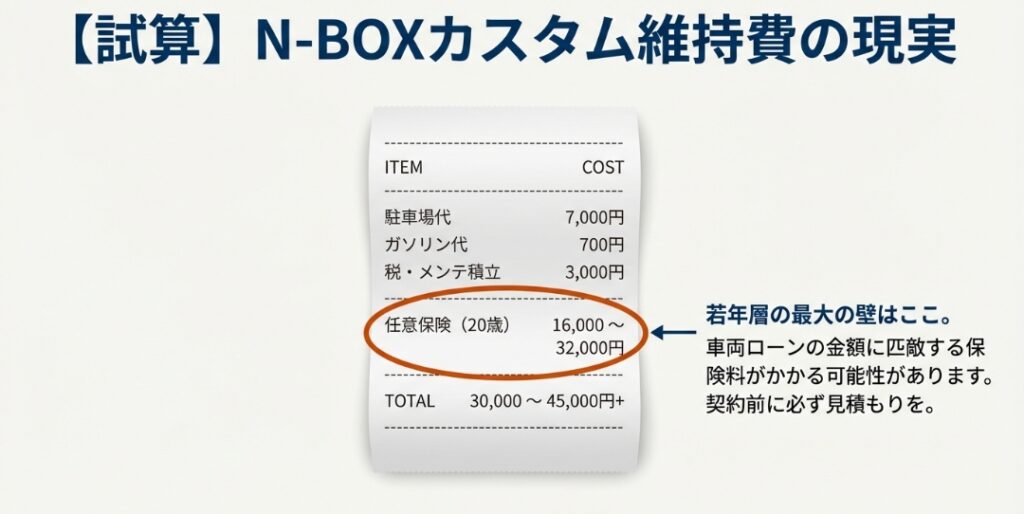

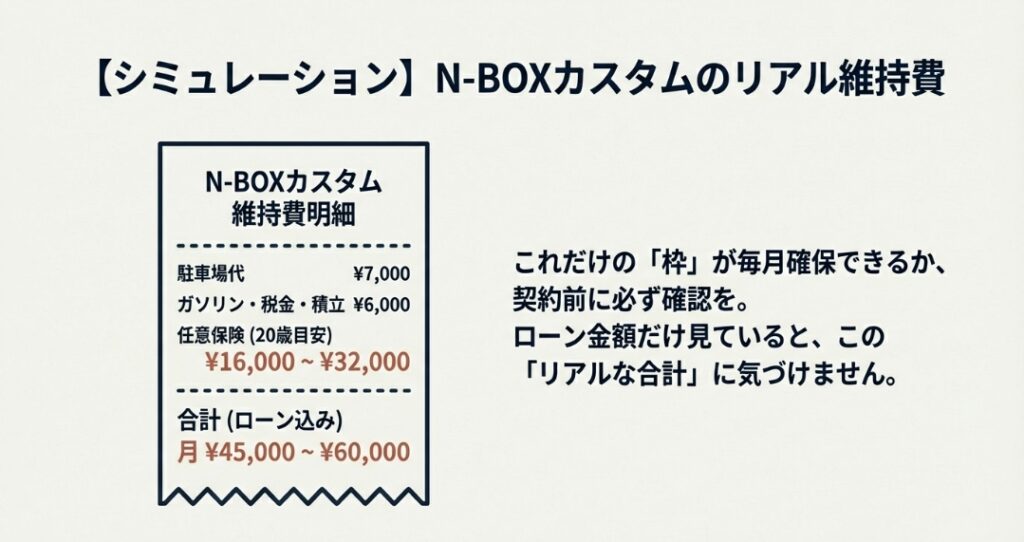

車の維持費を節約する方法

維持費を節約できると、同じ手取り20万でも選べる車が増えます。

ここは小技の積み上げが効くところ。逆に言うと、維持費が読めない状態でローンを組むのがいちばん危ないです。ここ、気になりますよね。

まず削りやすいのはこの順番

aisyalaboイメージ

- 任意保険:年齢・等級・車両保険の付け方で差が出る

- 燃料代:走行距離が伸びる人ほど燃費が効く

- メンテ代:先延ばしじゃなく「予算化」するとラク

- 駐車場代:地域差が大きいので固定費として重い

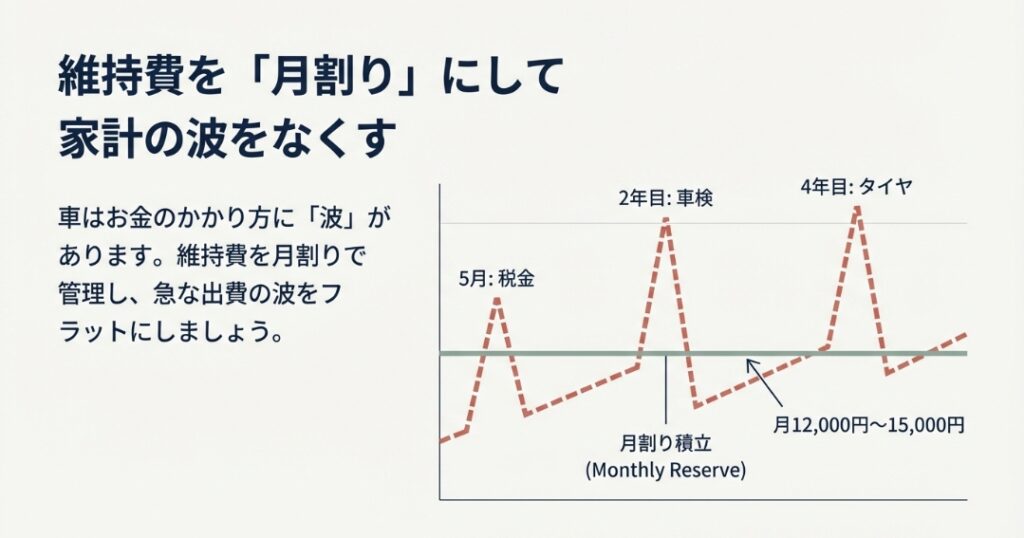

維持費は「月割り」に変換すると設計できる

aisyalaboイメージ

節約の第一歩は、維持費を月割りに分解することです。年1回・2年に1回の支出が多いので、放置すると「払える月」と「払えない月」が出やすい。

だから私は、維持費を月割りで積立化して、家計の波を小さくするのが一番の節約だと思っています。

節約は「削る」より「事故らない」方が効く

これ、めっちゃ大事なんですが、維持費の節約は「削る」より「事故らない」「壊さない」の方が効くことが多いです。

例えば、タイヤやブレーキをケチって事故リスクが上がるのは本末転倒。任意保険を削りすぎて、もしもの時に払えないのも危険。

なので私は、守るべきところは守って、削れるところを削るのが正解かなと思っています。

ホンダの強みで言うと、e:HEVの燃費や、Nシリーズの作り込みは「維持費が暴れにくい」方向に効きます。

維持費を抑えたい人ほど、車選びの基準は「見た目」より「維持のしやすさ」に寄せるのがおすすめです。

軽自動車はN-BOX推し

aisyalaboイメージ

手取り20万で車を持つなら、軽自動車はかなり現実的です。その中でもN-BOXは「軽なのに生活の器が大きい」のが強み。

軽って聞くと「狭い」イメージもあるかもですが、N-BOXは日常の困りごとを潰してくれる設計が多くて、結果的に満足度が高くなりやすいです。

N-BOXが向く人

- 通勤・買い物が中心で、維持費を抑えたい

- たまに人を乗せたり、荷物が増えることがある

- 安全装備は妥協したくない

手取り20万円で「軽が強い」理由を分解するとこう

軽自動車は、手取り20万の家計にとって「波を小さくしやすい」選択肢です。税金、燃料、消耗品のサイズ、駐車のしやすさ。

こういう日常コストがまとまって効きます。特に初めて車を持つ人ほど、維持費の波にびっくりしやすいので、軽は入り口として強いです。

軽は「買い方」も相性がいい

軽は車両価格が比較的抑えやすいので、残クレや定額プランと組み合わせたときに月々が暴れにくいのもポイントです。

手取り20万だと、月々の固定費が増えるとメンタルにも効くので、軽の「安心感」は想像以上に大きいです。

維持費の考え方をもう少し深掘りしたいなら、N-BOXのメンテ目線も参考になります。

車両価格や燃費、装備は年式や改良で変わることがあります。最新情報は必ず公式情報や販売店で確認してください。

最終的な判断に不安があるなら、家計の専門家に相談するのもおすすめです。

中古車はフィットが狙い目

aisyalaboイメージ

「軽だと物足りない。でも新車はきつい」なら、中古のフィットはちょうどいい落としどころになりやすいです。

サイズ感が扱いやすく、日常の燃費も期待しやすい。

手取り20万だと「大きい車=えらい」じゃなくて、「続けられる車=えらい」なので、フィット中古はかなり現実的な選択肢です。

フィット中古で見たいポイント

- 走行距離:極端に短すぎても長すぎても理由を確認

- 整備記録:点検が続いている個体は安心感がある

- ハイブリッドの状態:保証や点検履歴を確認

- タイヤ・バッテリー:購入直後に交換だと痛い

中古車は「購入後1年」のお金まで見て勝ち

中古の怖さって、車両価格だけ見て「得した!」と思った後に、タイヤ・バッテリー・消耗品で数万円〜十数万円が飛ぶパターンなんですよ。

だから私は、中古を買うときは必ず購入後1年のコストも一緒に見ます。ここを見ておけば、中古はむしろ強いです。

中古は「月々のローン」を下げやすい反面、消耗品の当たり外れがあります。

だから私は、買った後に困らないように初年度の整備予算を別枠で確保するのをセットですすめています。

迷ったら、見積もりを2〜3パターン作って比較するとスッキリしますよ。

フリードは頭金で選ぶ

aisyalaboイメージ

フリードは便利なサイズのミニバンで、家族持ちや荷物が多い人に刺さります。

ただ、手取り20万で新車フルローンは、正直かなり攻めた選択になりがち。

月々が上がると維持費の積立が削られて、車検月にカード払いが増える…ってなりやすいんですよね。

だから私は、フリードを狙うなら頭金ありか、状態の良い中古で総額を落とすのを推します。

頭金があるだけで月々が軽くなるので、家計の安全度が上がります。ここ、効きます。

頭金を入れるとラクになる理由

- 月々の返済が下がって、維持費の積立ができる

- 金利負担が減って、総額の伸びを抑えやすい

- 審査面でも通りやすくなることがある

フリードは「月々の完成形」を先に作る

フリードみたいなミニバンを検討するときは、私はいつも「月々の完成形」を先に作ります。

つまり、支払いだけじゃなく、保険・燃料・駐車場も全部足して「この金額でいける?」を先に見る。これをやると、気持ちが上がってもブレーキが利きます。

グレードや支払い条件は改定されることがあります。

必ず販売店の見積もりと最新条件で確認し、最終判断は無理のない返済計画を前提にしてください。不安なら専門家に相談するのもおすすめです。

手取り20万円での車購入支払い方法とホンダの場合

aisyalaboイメージ

なお、手取りとホンダ車の考え方をもう少し広い視点で整理したい人は、親記事も先に読むと全体像がつかみやすいです。

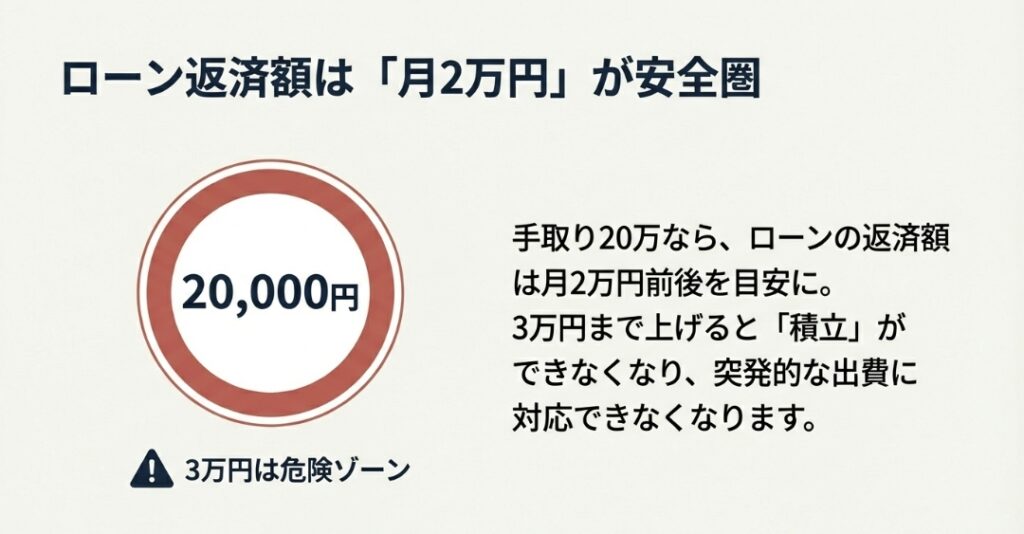

手取り20万の車ローン月々

aisyalaboイメージ

ローンを組むなら、まず月々の上限を決めてから、車両価格を逆算するのが安全です。

私は目安として、手取り20万なら「ローンは月2万円前後まで」に抑えて、残りは維持費の積立に回す設計をすすめています。

家賃が安い人はもう少し上も狙えるけど、最初から攻めすぎないほうが安心かなと思います。

月々を決めるときの考え方

- ローン返済:無理なく払える固定費

- 維持費積立:税金・保険・車検・タイヤの月割り

- 臨時費:故障や事故、引っ越しなどに備える

ローン設計は「パターン比較」が最短

ローンは、金利・回数・頭金で月々が変わります。なので私は、車種を決め打ちする前に、先にパターンを作って比較します。ここで「自分が耐えられる月額」が固まります。

金利や返済回数、審査条件は時期や条件で変わります。正確な返済額は必ず見積もりで確認し、必要なら専門家にも相談してください。ここは断定せず、あなたの数字で固めるのが安全です。

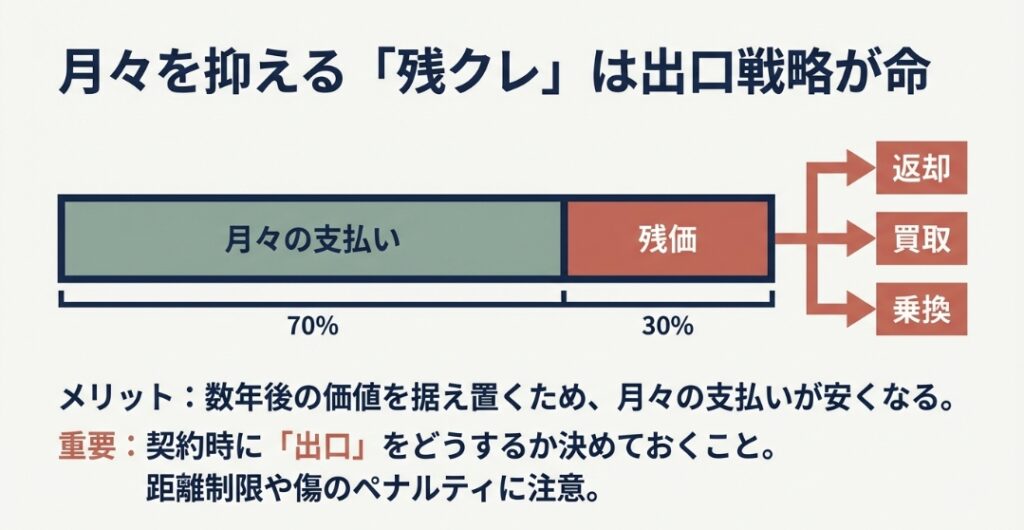

ホンダ残価設定ローン|残クレ

aisyalaboイメージ

残クレ(残価設定型クレジット)は、数年後の価値を残価として据え置いて、残価を除いた金額を分割で払う仕組みです。

月々が下がりやすいので、手取り20万の「月々を抑えたい」には刺さりやすい買い方ですね。

ただし、月々が軽い分、出口(返却・買取・乗換)の考え方が超重要です。

残クレが向く人

- 数年で乗り換えたい

- 走行距離を管理できる

- 車をきれいに乗れる

残クレは「出口までの設計」でうまくいく

残クレでよくある失敗は、月々だけ見て契約して、満了時に「あれ、どうするのが正解?」となるパターンです。ここを避けるために、私は最初から出口を3つ全部想定します。

- 返却:距離と状態を守れるなら、次の車に乗り換えやすい

- 買取:長く乗りたいなら、最終回の資金計画が必須

- 再分割:月々をならす選択肢、金利や条件は要確認

残クレの注意点や考え方を、もう少し具体的に知りたいなら、aisyalabo内の解説も参考にしてください。

条件や金利は改定されることがあります。最終判断は最新の見積もりと契約条件を確認し、無理のない返済計画で決めてください。

不安があるなら専門家に相談するのもおすすめです。

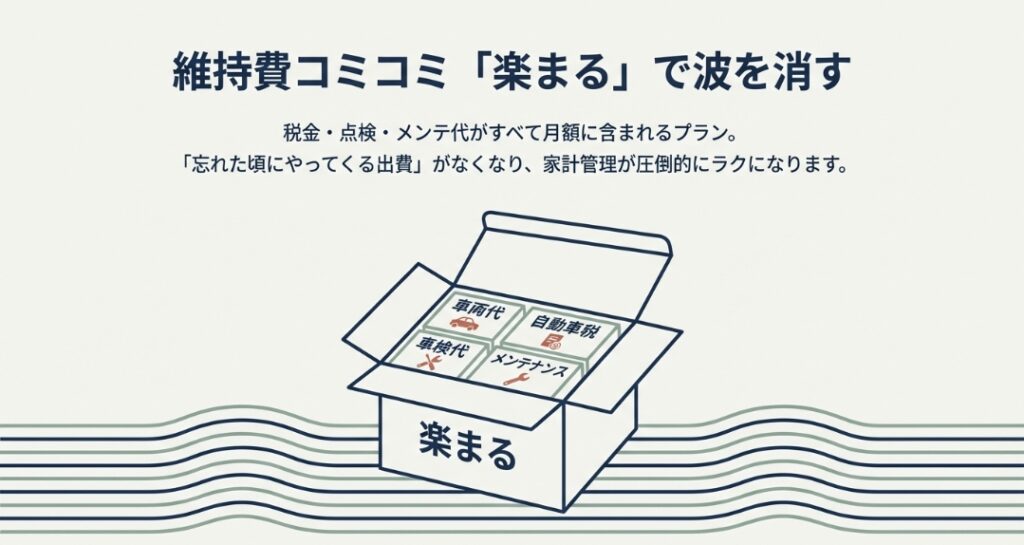

ホンダ楽まる|賢い使い方

aisyalaboイメージ

楽まる(楽らくまるごとプラン)は、車両代だけじゃなく、税金や点検整備などを月額にまとめて定額化しやすいのが特徴です。

手取り20万だと、税金や車検の「ドカン支払い」が一番ストレスなので、定額化の価値はかなり大きいです。

楽まるが向く人

- 車検や税金のドカン支払いが怖い

- メンテ込みで手間を減らしたい

- 家計を月額で管理したい

楽まるを賢く使うコツは「含まれるもの」を把握する

楽まるの良さは、月額の中に色々入れられるところ。

ただし、プランによって含まれる範囲が違うこともあるので、私は必ず「月額に入る費目」をメモします。ここをやるだけで、比較が一気にラクになります。

契約条件や走行距離の設定などは必ず確認が必要です。最終判断は見積もりと契約条件を確認し、必要なら専門家にも相談してください。ここは慎重でOKです。

ホンダバリ保|賢い使い方

バリ保(バリュー保証プラン)は、購入金額の一部を据え置いて、購入時と満了時に分けて支払うイメージです。

月々の支払いを軽く設計しやすい反面、最初にまとまった支払いが必要になりやすいので、相性がハッキリ分かれます。

バリ保が向く人

- 購入時にまとまった支払いができる

- 数年ごとに車を見直したい

- 出口(返却・乗換・継続)を決めて動ける

バリ保は「最初の負担」と「出口の負担」をセットで見る

バリ保で怖いのは、月々が軽いから安心して、最初の支払いで生活防衛資金まで使ってしまうパターン。これはおすすめしません。

私の考え方は、最初に払ったあとでも生活が回るかが基準です。

条件や据置額の扱い、審査などもあります。最終判断は最新条件を確認し、無理のない範囲で選んでください。不安なら専門家に相談するのもおすすめです。

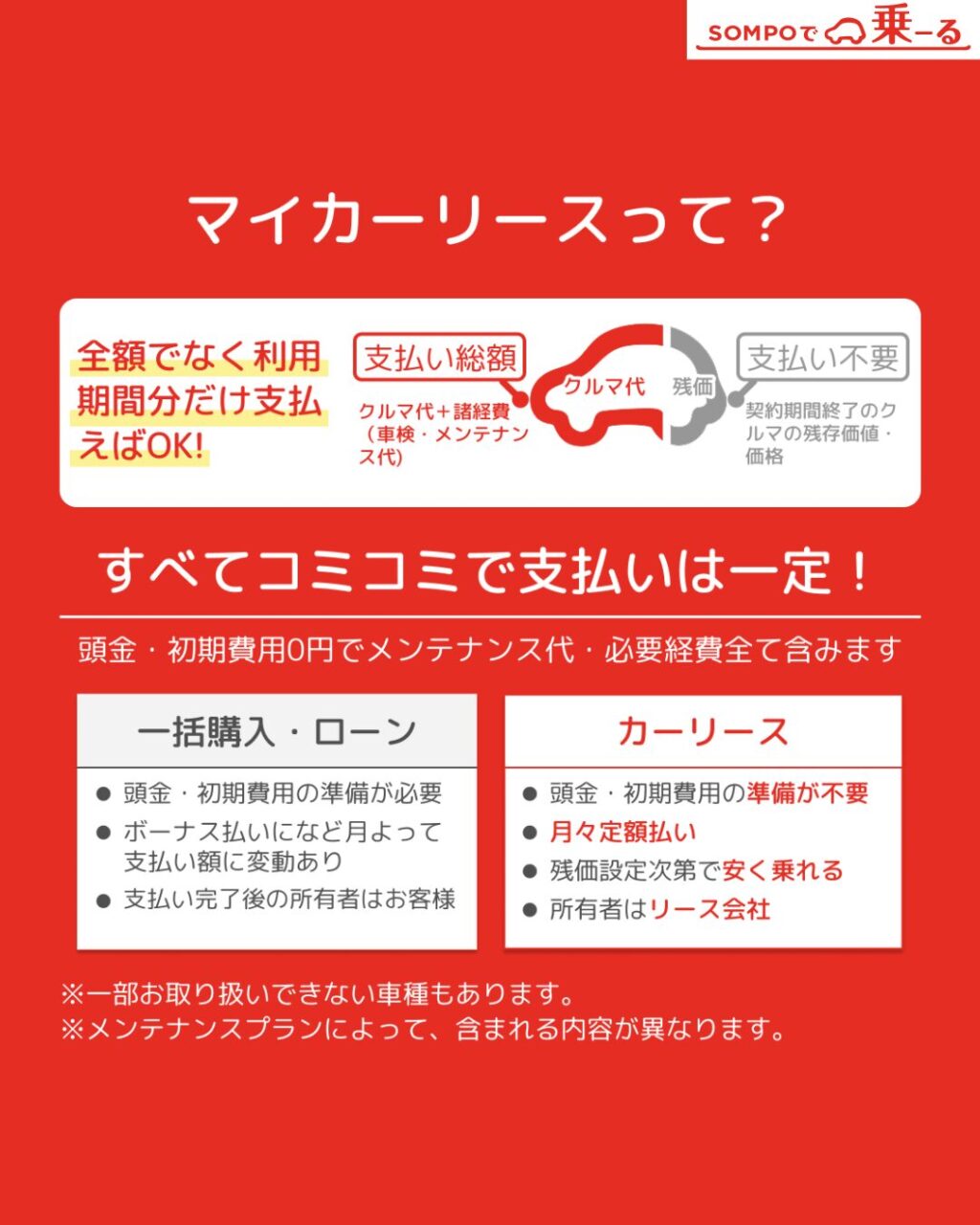

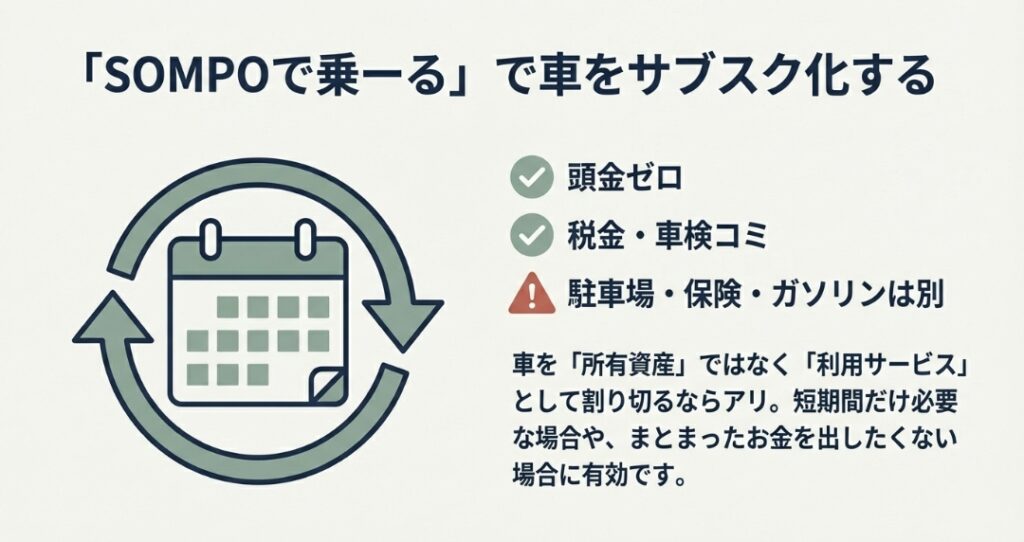

SOMPOで乗ーる|車サブスク

出典:公式サイト SOMPOで乗る

「ローンは不安。でも車は必要」なら、車サブスク(カーリース)という選択肢もあります。

SOMPOで乗ーるは、税金や車検、メンテナンスなどを月額にまとめやすく、固定費化で家計を守りたい人に相性がいいです。

手取り20万だと、毎月の支出が安定するだけで、気持ちがかなりラクになりますよ。

SOMPOで乗ーるが向く人

aisyalaboイメージ

- 頭金なしで始めたい

- 税金・車検のドカン支払いを避けたい

- 数年単位で見直しながら車に乗りたい

サブスクは「月額の中身」を見た人が勝つ

サブスクは月額が分かりやすいぶん、月額だけで判断しがちです。でも実は、ここで差が出ます。

- 含まれるもの:税金、車検、点検、メンテ、消耗品の範囲

- 含まれないもの:駐車場、燃料、任意保険、事故時の扱い

- 条件:走行距離、途中解約、原状回復の考え方

この3つを見れば、あなたが払っているのが「車代」なのか「安心代」なのかが見えます。家計が波に弱い人ほど、安心代の価値は高くなりがちです。

楽まると似ている部分もありますが、SOMPOで乗ーるは「固定費化して安心を買う」選択肢として強いです。

正確な条件は公式情報と見積もりで確認し、無理のない範囲で選んでください。不安があるなら専門家への相談もおすすめです。

コメント