aisyalaboイメージ

こんにちは。aisyalabo 運営者tomomoです。

車と年収のバランスって、ほんと悩みますよね。

年収300万で買える車はどのくらい?年収500万の車予算はいくらが現実的?年収700万や年収1000万なら選択肢は増えるの?

みたいに、気になることが次々出てくると思います。

さらに、買う前は車の予算と年収の関係、車ローンの返済比率、車ローン審査と年収のポイントが不安になりがち。

買った後は車維持費と年収の目安、車維持費は月いくらなのか、自動車税はいくらで年収に対して重いのか、自賠責と任意保険の違い、

車検費用相場、車の減価償却は個人でどう目安を作るのか……ここ、気になりますよね。

この記事では、ホンダ車に絞って、フィットの年収イメージ、ヴェゼルの年収イメージ、シビックの年収イメージ、ステップワゴンの年収イメージまで、同じ考え方で整理していきます。

数字はあくまで一般的な目安ですが、あなたの条件に当てはめて判断しやすいように、計算の前提もセットで出します。

先に言っちゃうと、車の予算って「年収の何割」だけで決めるとズレやすいです。

ローン条件で月々の負担が変わるし、維持費は住んでいる地域や使い方でガラッと変わります。

だからこそ、この記事は「無理なく」を最優先に、買う前と買った後を分けて、モヤモヤを順番にほどく流れにしました。

- 年収別に無理のない車予算の作り方

- ローン返済比率の現実ラインと注意点

- 維持費内訳と家計への効き方

- ホンダ車での具体例と選び方

aisyalaboイメージ

車と年収のバランス・買える予算

aisyalaboイメージ

aisyalaboイメージ

年収300万の車予算

aisyalaboイメージ

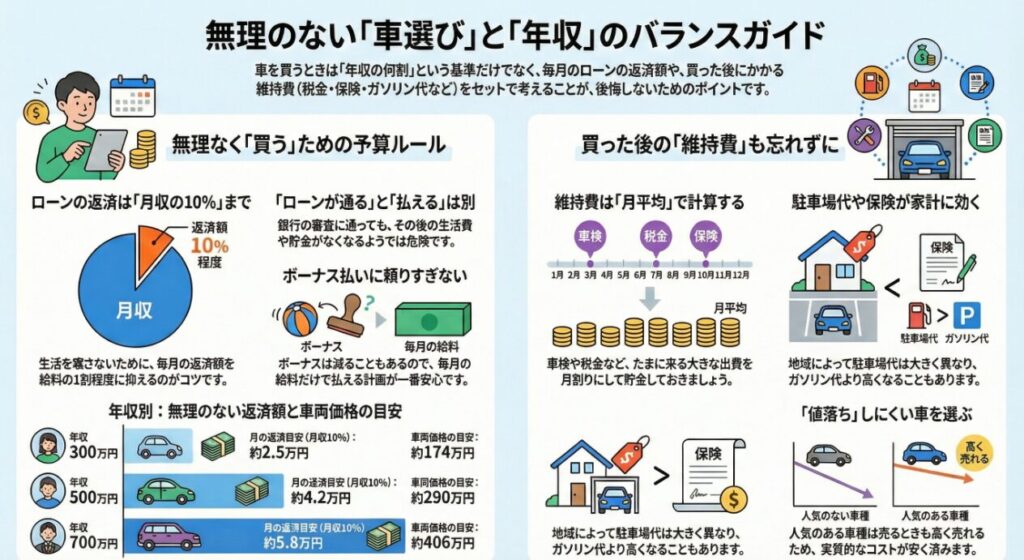

年収300万だと、まずは「毎月いくらなら払っても生活が崩れにくいか」を先に決めるのがコツです。

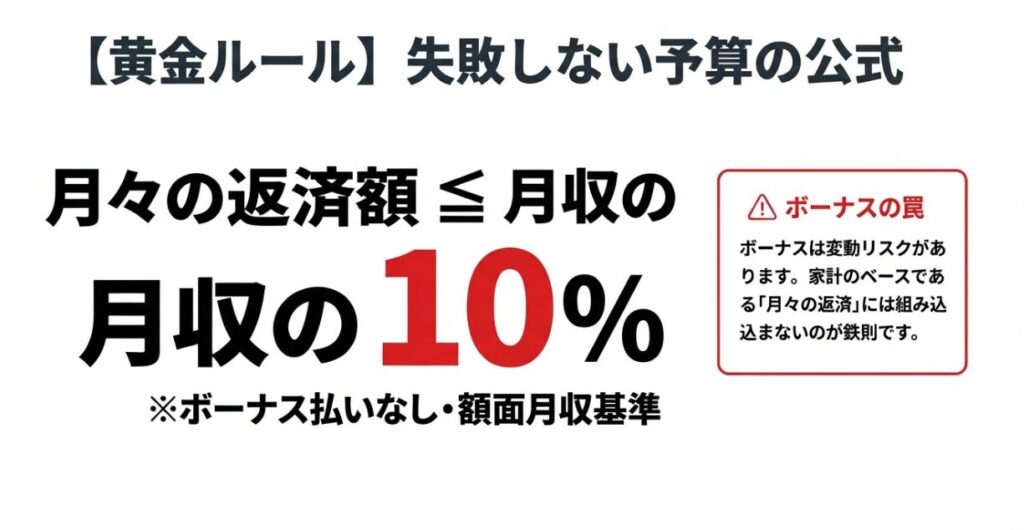

私が相談を受けるときは、月々の返済は月収の10%あたりを上限の目安に置いて、そこから逆算する形をよく使います。

これ、地味なんだけど効きます。

なぜかというと、車って買った瞬間だけじゃなく、次の年からも固定費としてじわじわ家計に乗ってくるからなんですよね。

年収300万でやりがちな落とし穴

年収300万のゾーンで多いのが、

「ローンは通ったから大丈夫」

と思ってしまうパターン。

審査は通っても、生活費や貯金の余力が削られてしまうと、車検やタイヤ交換のタイミングで一気にしんどくなります。

特に、ボーナス払いを入れて月々の返済を軽く見せると、普段の家計が楽に見えるので要注意。

ボーナスって、出る年もあれば、想定より減る年もある。ここ、気になりますよね。

「月々10%」を現実に落とす考え方

私のおすすめは、月々の返済額を決めるときに

「車のために削っていい支出」

と

「削ると生活が崩れる支出」

を分けること。

たとえば、食費や光熱費のように毎月絶対に必要なものを削って返済額を捻出するのは、長期的に続かない可能性が高いです。

一方で、サブスクや嗜好品のように調整しやすい支出なら、車を優先したい期間だけ一時的に見直すのはアリ。

こういう整理ができると、無理なく続きやすいですよ。

この表は「条件がこうなら、このくらいが天井になりやすい」という目安です。

年収300万のゾーンは、車両価格だけでギリギリにしないのがポイント。

タイヤ、バッテリー、車検、保険の更新など、地味にまとまった出費が来るので、ローン返済に振り切ると家計がしんどくなりやすいんですよね。

もし迷ったら、車両価格を下げるか、頭金を増やすか、返済期間を延ばすか(ただし利息は増えます)を、順番に検討すると整理しやすいです。

年収500万の車予算とヴェゼル

年収500万は、いわゆる「200万台〜300万円前後」を検討しやすい層で、ホンダだとヴェゼルが候補に入りやすいです。

ここで大事なのは、車両価格の上限と維持費の上限を分けて考えること。

車両価格だけ上げると、任意保険(特に車両保険)やタイヤ、オプションの修理費など、じわっと効いてくる支出も増えやすいからです。

ヴェゼルで「満足」と「無理なく」を両立するコツ

ヴェゼルは装備やグレードで価格差が出るので、先に「月々いくらまでなら無理なく出せるか」を決めてから、グレードとオプションを絞るのが失敗しにくいかなと思います。

たとえば、見た目を優先して上位グレードにして、さらにオプションを盛ると、支払総額が想像より伸びます。

逆に、必要な装備を決めておけば、「欲しいけど今回は見送る」ができる。

ここ、地味てすが大切です。

年収500万での現実ラインの作り方

私のおすすめは、ローン返済比率の上限を決めたら、その範囲の中で「頭金」と「返済期間」を調整して、車両価格の上限を作ること。

頭金があると月々が軽くなるので安心感が増しますし、下取りが期待できるなら頭金に回しやすいです。

ただし下取りや買取は相場が動くので、期待しすぎないのが安全です。

ヴェゼル検討中で、家族構成や使い方の目線で迷っているなら、ステップワゴンやフリードとの維持費比較も参考になります(同じホンダ内で比べると、判断がブレにくいです)。

それと、乗り換え前提で考えるなら「残クレ(残価設定ローン)」の向き不向きも一度だけ確認しておくと、後からの後悔が減ります。

年収700万の車予算とステップワゴン

aisyalaboイメージ

年収700万になると、車両価格の候補レンジは広がります。

ここで「ミニバンも現実的に見えてくる」層でもあって、ホンダだとステップワゴンやオデッセイがドンピシャで刺さる人が増えます。

とはいえ、私がここであえて言いたいのが、上げられる予算と、上げていい予算は別ということ。

年収が上がるとつい上位グレードに目がいきがちなんですが、同時に生活のステージも上がりやすいんですよね。

ステップワゴンは「便利さの対価」が分かりやすい

ステップワゴンは家族用途に強いので、送迎・買い出し・旅行・帰省みたいな生活動線にハマると満足度が上がりやすいです。

逆に言うと、三列目をほぼ使わない、荷物もそこまで積まない、という人は「大きさのデメリット」も出やすいので、用途の言語化が大事です。

年収700万でも「維持費内訳」を先に見る

ミニバンは車格が上がるぶん、タイヤなど消耗品の単価が上がることがあります。

だから購入予算だけで突っ走らないのが安全。

私は、購入前に「任意保険の見積もり」「車検の積立」「消耗品の積立」を先に入れて、月額の現実ラインを作るのをおすすめしています。

ステップワゴンをもっと具体的に、他社比較を含めて整理したいなら、ここも参考になります。

年収1000万でシビック

年収1000万だと、選択肢はかなり広がります。

その中で、シビックみたいに「走りも質感も欲しい」「運転が好き」という人の満足を取りにいける車も現実的になってきます。

ここで大事なのは、年収が高いからといって油断しないこと。

年収が上がるほど固定費も増えがちで、住まい、教育、趣味、旅行など、車以外の支出も伸びやすいんですよね。

シビックは「車両価格」より「トータルの持ち方」で差が出る

シビックのような高額帯は、車両価格だけでなく、保険(車両保険の有無)、タイヤなど消耗品、そして値落ち(リセール)まで含めて「持ち方」で差が出ます。

私は、ここで背伸びしてしまうと、後から「なんかずっと車の支払いを気にしてる」状態になりがちだと思ってます。

だからこそ、支払総額を一度まとめて見て、生活の質が落ちないラインに収めるのがおすすめです。

年収1000万でも「余白」を消さない

年収が高いほど、家計イベントの金額も大きくなることがあります。

住宅の更新、教育費のピーク、親のサポートなど。

だから私は「車に回しても、生活防衛資金(数か月分)が残るか」を必ず見ます。

車は生活の相棒だけど、家計の主役にしないのがいちばん強いかなと思います。

車ローン返済比率と審査

aisyalaboイメージ

ここは誤解が多いところで、審査に通ると無理なく返せるは別物です。

車ローンの返済比率は、他の借入(住宅ローン、カードローンなど)と合算で見られることもありますし、ボーナス払いを入れると「月々が軽く見える」罠もあります。

しかも、ボーナス払いは金額が大きいぶん、貯金のペースが落ちやすい。

結果として、車検や税金のタイミングで貯金が薄くなることがあるんですよね。

返済比率を決める前に見るべき3つ

私が「返済比率どう決めたらいい?」って聞かれたら、まずこの3つを見ます。

ひとつ目は手取りと固定費のバランス。

二つ目は今後2〜3年の家計イベント(引っ越し、結婚、出産、転職など)。

三つ目は緊急資金(生活費の数か月分)があるか。

返済比率は数字の話に見えるけど、実は生活の話なんですよね。

審査面で見られやすいポイント(ざっくり)

審査は金融機関ごとに基準が違うので断定はできませんが、一般的には年収だけじゃなく、勤続年数、借入状況、返済の履歴などを総合で見られやすいです。

だから「年収は足りてるのに通らない」もあり得ますし、逆に「通るけど返すのがきつい」も起こり得ます。

ここは、見積もり段階で無理をしないのが最強の防御です。

それと、買い方の戦略(値引き・下取り・買取査定)を整えるだけで、ローンの負担感が変わることもあります。

乗り換え前提の人は、ここもセットでどうぞ。

車と年収のバランスを考え維持費を試算

aisyalaboイメージ

車維持費・年収の目安

aisyalaboイメージ

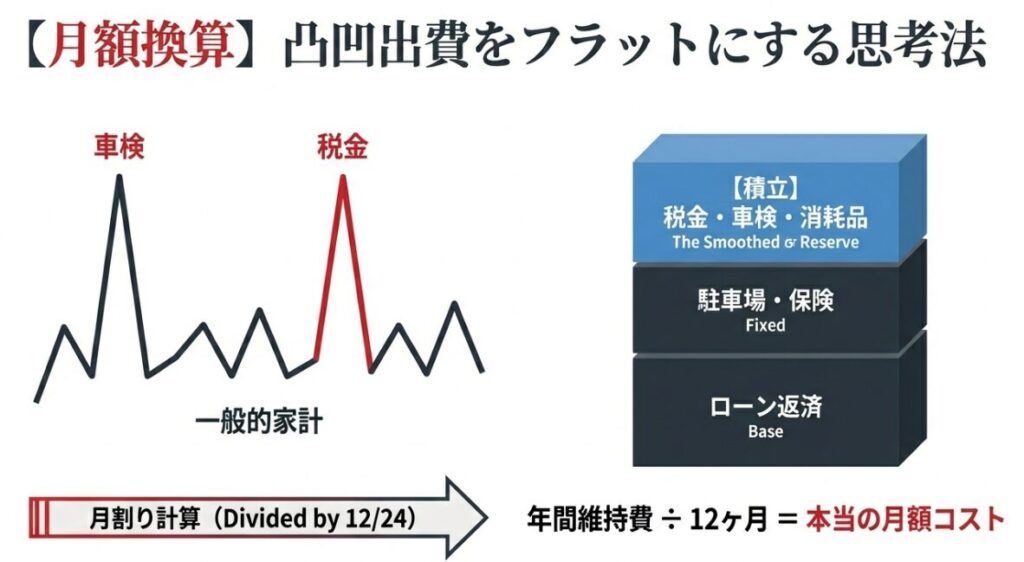

維持費は「毎月いくら?」で見られがちですが、実は年単位で凸凹が出ます。

自動車税は春に来るし、車検は2年ごと。

タイヤやバッテリーも重なると一気に出費が跳ねます。

だから私は、月の平均+年のイベントの両方で見積もるのをおすすめしています。

月の固定費で心が折れないこと、年のイベントで貯蓄が崩れないこと。

この2つが揃うと「無理なく」の精度が上がります。

月平均に「ならす」発想が大事

例えば車検が2年ごとに10万円かかるなら、月あたりに直すと約4,200円。

自動車税が年3万円なら月2,500円。

こうやって月平均にすると、家計の中での位置づけが見えてきます。

これに燃料代、保険料、駐車場代、メンテナンス費の積立を足すと、あなたの「月の車コスト」が作れます。

数字って冷たいけど、冷たいからこそブレにくいんですよね。

年収別の「怖いところ」は違う

年収300万〜500万は、月の固定費が増えると貯金が止まりやすい。

年収700万〜1000万は、固定費が増えても回るように見えて、実は家計イベント(住宅・教育・介護など)が重なると一気にきつくなることがある。

だから「年収が高い=余裕」と決めつけない方が安全です。

あなたの家計の波に合わせて、余白を残すのが正解かなと思います。

新車価格と中古相場と買取相場

実際の買取査定事例 新型フリード aisyalaboイメージ

リセールを考えるなら、新車価格だけじゃなく、中古相場と買取相場もセットで見たいです。

ざっくり言うと、

中古相場は「売り値」

買取相場は「買い値」

この差が大きいほど、乗り換えで損しやすくなります。

逆に、差が小さくて相場が安定している車は、乗り換えの計画が立てやすいです。

相場を見るときの順番(私のおすすめ)

私が相場をチェックするときは、まず「同年式・同グレードでいくらで売られているか」を見ます。

次に「買取のレンジ」を見て、最後に「流通量」をざっくり確認。

流通量が多い車は相場が見えやすいので、判断がしやすいですよ。

ホンダ車だと、ヴェゼルやフィットみたいに「台数が出ている車」は、相場のレンジが読みやすい傾向があります。

リセールは「当たる」じゃなく「ブレ幅を小さくする」

ここ、すごく大事なんですが、リセールって未来の話なので100%は当たりません。

だから私は、「当てにいく」より「外れても致命傷にならない」設計にします。

例えば、残価を高めに見積もりすぎない、買取が下がっても返済が詰まないようにする、次の乗り換え資金を別で積み立てておく。

こういう守りを入れると、気持ちがラクになります。

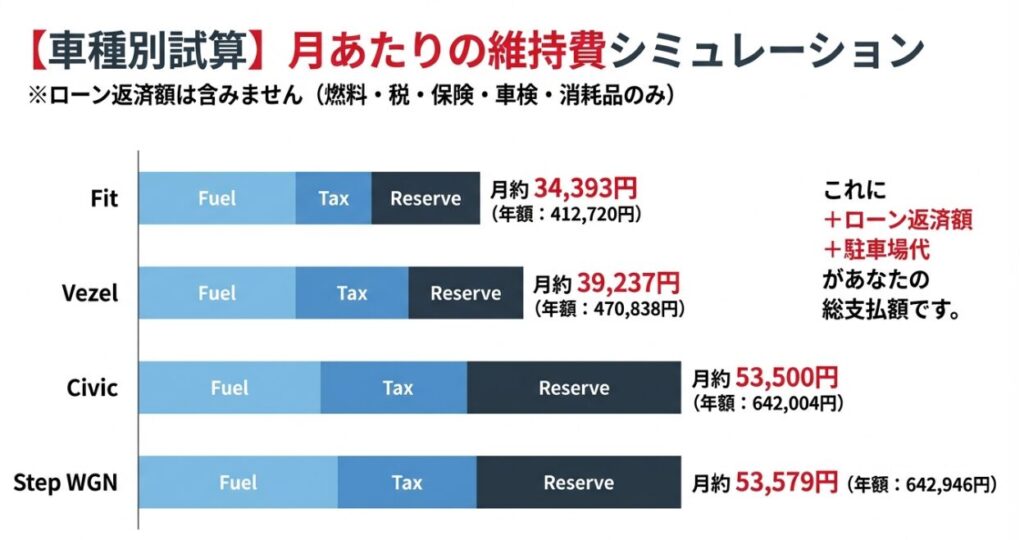

フィットの車維持費は月いくら

aisyalaboイメージ

フィットは「ちょうどいい」代表格で、燃費と取り回しのバランスが良いので、家計を守りたい人に向きやすいです。

月いくらで見るなら、燃料代・保険・税金・車検の積立・消耗品の積立を合算して、月平均に均す考え方が現実的かなと思います。

この話は気になりますよね。じゃあ、どうやって作るかを具体的に話します。

フィットの月額維持費を作る5ステップ

私はだいたい次の順で見積もります。

この5つを足すと、月の最低ラインが見えてきます。

燃料代は「走行距離×燃費×単価」でOK

燃料代はシンプルで、

年間走行距離÷燃費×ガソリン単価です。

走行距離は人によって全然違いますが、まずは「通勤往復×出勤日数+週末のお出かけ」をざっくりでいいので計算してみてください。

燃費はカタログ値(WLTC)を参考にしつつ、余裕を見たいなら少し悪化させた数字で計算するのもアリです。ガソリン単価は週次で変動するので、参照元を固定しておくとブレにくいですよ。(出典:資源エネルギー庁「石油製品価格調査 調査の結果」)

さらに燃費まわりが気になるなら、同じホンダでも「e:HEVって結局どう違うの?」の整理をしておくと、燃料代の納得感が上がります。

ただし、維持費は住んでいる地域でも変わります。

駐車場代がかかる地域だと、燃料代より駐車場代の方が効くことも普通にあります。

あなたの生活圏に合わせて、駐車場や走行距離を必ず上書きしてください。

最終的な判断は、見積もりや保険の試算を出したうえで、必要なら専門家にも相談して決めるのが安心です。

自動車税と車検費用相場

自家用の普通乗用車(目安)|自動車税(種別割)は年額(2019/10以降登録の新税率)、車検は「24か月」の総額相場(追加整備なし〜軽整備前提の目安)です。

| 排気量区分 | 自動車税(種別割)年額 2019/10以降登録(新税率) |

車検費用相場(24か月) | 補足(ざっくりの見方) |

|---|---|---|---|

| 軽自動車(〜660cc)参考 | 10,800円 | 約6万〜8万円(平均目安) | 軽は税・重量税が抑えめ。整備内容次第で上振れも。 |

| 1.0L以下 | 25,000円 | 約7万〜8万円 | 小型・軽量になりやすく車検も比較的安め(ただし状態次第)。 |

| 1.0L超〜1.5L以下 | 30,500円 | 約9万〜10万円 | コンパクト〜小型の主戦場。依頼先で差が出やすい。 |

| 1.5L超〜2.0L以下 | 36,000円 | 約10万〜11万円 | ミニバン/SUV系も増え、重量税・整備で上振れしやすい。 |

| 2.0L超〜2.5L以下 | 43,500円 | 約12万〜13万円 | 車格・重量が増えやすく、車検は“10万円超”になりがち。 |

| 2.5L超〜3.0L以下 | 50,000円 | 約13万〜17万円(平均目安) | 大型車が中心。追加整備・部品交換があるとさらに上振れ。 |

| 3.0L超〜3.5L以下 | 57,000円 | 約10万〜20万円幅大 | 排気量より重量・年式・依頼先でレンジが広い。大型/高級/輸入車は高くなりやすい。 |

| 3.5L超〜4.0L以下 | 65,500円 | 約10万〜20万円幅大 | 大排気量=車格が大きい傾向。消耗品単価も上がりやすい。 |

| 4.0L超〜4.5L以下 | 75,500円 | 約10万〜20万円幅大 | 車検費用の上限は、交換部品・修理の有無で大きく変動。 |

| 4.5L超〜6.0L以下 | 87,000円 | 約10万〜20万円幅大 | 維持費は税も車検も重くなりやすい。見積もり比較推奨。 |

| 6.0L超 | 110,000円 | 約10万〜20万円超ケース | ここまで来ると個別性が強い(車種/部品/整備内容でブレる)。 |

自動車税は排気量で変わり、車検費用は法定費用+整備費でブレます。

ここを雑にすると、あとで「こんなはずじゃ…」になりがちなので要注意です。

特に、車検は「最低限通す」だけにするのか、「次の2年を安心して走る」ために整備もするのかで金額が変わります。

どっちが正しいというより、あなたが車をどう使うかで最適解が変わるんですよね。

自動車税は「毎年の固定イベント」

自動車税は一度払ったら終わりじゃなく、毎年きます。

だから私は、春に一括で払って「あー痛い…」にならないように、月割りで積み立てるのを推しています。

これだけで家計のストレスが減ります。排気量が上がると税金も上がるので、グレード選びのときは排気量と税区分も一度確認しておくと安心です。

車検費用は「法定費用+整備費」で分ける

車検費用の見方はシンプルで、法定費用(税や保険、印紙など)と整備費用(点検・交換・修理)を分けます。

法定費用はどこで受けても基本は同じ方向で、差が出るのは整備費用。

整備内容が同じかどうかを見ないと、単純な比較は危ないです。

安く見えて、必要な整備が省かれている場合もゼロじゃないので、内容確認が大事です。

そしてここも大事。

税金や車検費用の制度や金額は、制度改正や条件で変わる可能性があります。

正確な最新情報は公的機関や契約先の説明を確認してください。

安全とお金に直結するので、最終判断は無理せず、必要なら専門家にも相談するのが良いと思います。

自賠責任意保険の違い

自賠責は必須で、任意保険は任意。

でも、現実的には任意保険も含めて家計設計する人がほとんどです。

事故って、起きないのが一番なんですが、起きたときのダメージが大きい。

だから「保険はコスト」だけじゃなく「リスク対策」として考えるのが大事かなと思います。ここ、気になりますよね。

自賠責と任意保険の役割の違い

自賠責は、ざっくり言うと対人賠償の最低限をカバーするもの。

任意保険は、対人・対物・車両・搭乗者などを、あなたの生活に合わせて厚くできるものです。

特に対物は、相手の車や物に損害を与えたときの賠償なので、金額が大きくなりやすい。

だから任意保険に入っておく安心感は大きいです。

車両保険は「付ける・付けない」より「条件」を見る

悩みどころの代表が車両保険。

付けると保険料が上がる一方で、修理費が高い車ほど助けになる場面もあります。

私は、まず「自分の車が壊れたときに、貯金で直せるか」を考えます。

直せないなら車両保険を検討する価値があるし、直せるなら補償範囲を絞ったり、免責を設定したりしてバランスを取るのもアリ。

ここは家庭ごとの正解が違います。

任意保険の見直しって、実は「補償はそのままなのに保険料が変わる」こともあるので、年1回だけでも棚卸しすると安心です。

等級や年齢条件でも変わるので、見積もりは必ず複数で比較してみてください。

保険は「あなたの生活を守るための設計」なので、最終判断は保険会社や代理店の説明も受けながら、納得して決めるのが一番安心です。

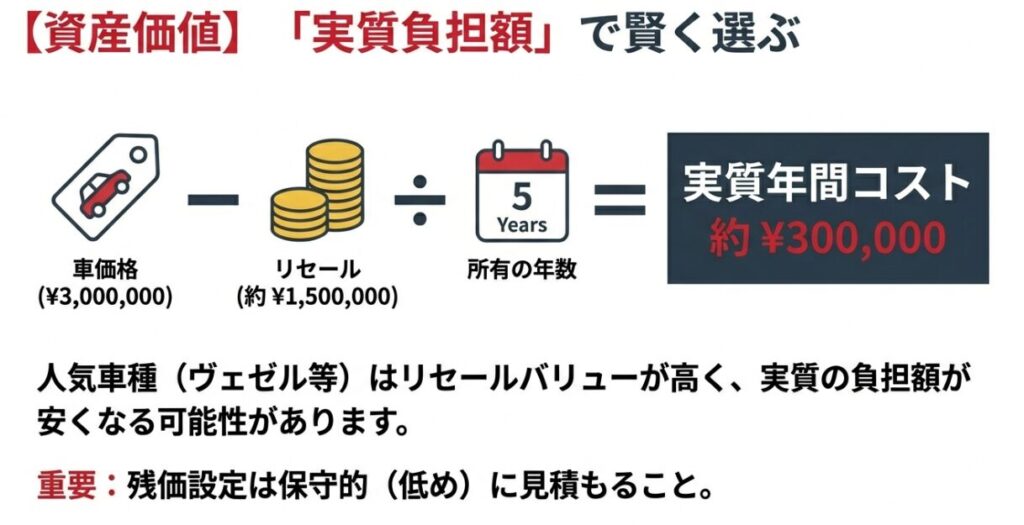

減価償却で見る車と年収

最後に、いちばん見落とされがちな値落ちです。車の減価償却は個人でも「実質コスト」をつかむのに役立ちます。私がわかりやすいと思っているのは、購入価格から将来の売却見込みを引いて、保有年数で割るやり方。つまり「この車を持つことで、年いくらの値落ちを払っているか」を見える化する感じです。

減価償却を入れると「安い車・高い車」が逆転することもある

例えば、購入価格が高くてもリセールが強い車は、値落ちが意外と小さくなることがあります。逆に、購入価格がそこそこでもリセールが弱いと、値落ちが大きくなって実質コストが増える。だから私は、維持費を語るときに減価償却を入れるのが好きです。月々の支払いだけ見てると見えない部分が見えるんですよね。

「残価」を高く見積もりすぎないのが安全

aisyalaboイメージ

ここは守りの話。売却見込み(残価)を高く置きすぎると、計算上は安く見えます。でも相場は動きます。だから私は、残価は控えめに置いて「それでもいけるか」で判断するのがおすすめ。もし残価が想定より高く売れたらラッキー、くらいの感覚がちょうどいいです。

この表は「考え方」を揃えるのが目的で、フィットの燃費やステップワゴンの価格・燃費など、確認が必要な前提が含まれます。購入前は、ホンダ公式の価格表や公的な燃費公表で最新値を確認して、あなたの条件で再計算してください。制度や条件で税金や保険料も変わるので、最終判断は契約先の説明を踏まえ、必要なら専門家にも相談して決めるのが安心です。

よくある質問(FAQ)

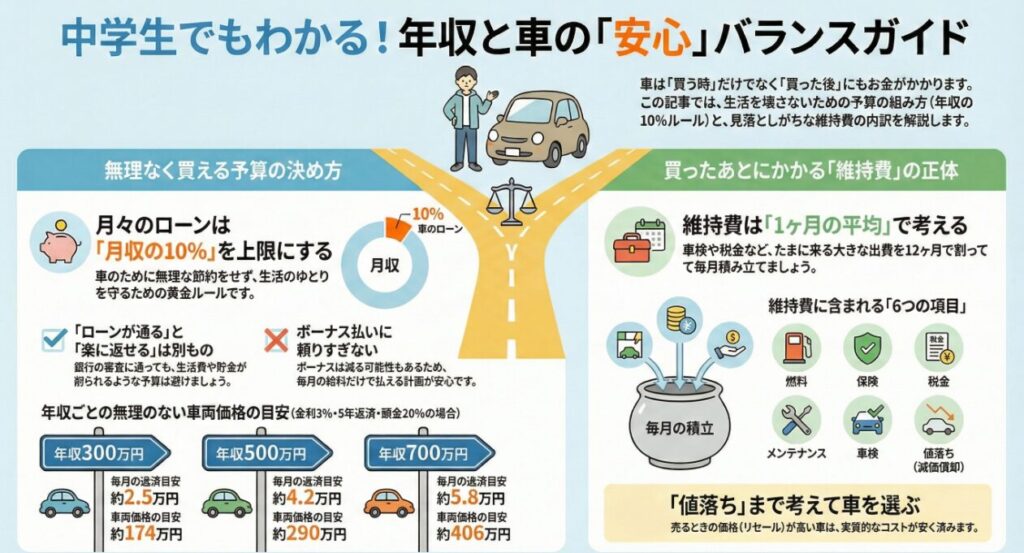

車と年収の関係で無理なく買える目安は?

私はまず「月々の返済(ローン)を月収の10%前後に収める」みたいに、家計が崩れにくい上限から逆算します。例えば年収300万なら月2.5万円前後、年収500万なら月4.2万円前後…という具合ですね。

ただし、ここで大事なのはローンだけで判断しないこと。車は買った後に、保険・税金・車検・消耗品・値落ち(減価償却)がずっと付いてきます。だから「ローン返済+維持費の月平均」を合算して、手取りの中で継続できるかを見るのが安全です。

住宅ローンや教育費があるなら、10%より下げるのも全然あり。逆に「今は余裕」と感じても、引っ越し・家族のイベント・転職などがあると負担感が変わるので、最終判断は家計全体で考えてください。迷う場合はファイナンシャルプランナーなど専門家に相談するのもおすすめです。

車ローンの返済比率は審査とどう違うの?

ここ、混ざりやすいんですが「審査に通る」と「無理なく返せる」は別物です。審査は年収だけじゃなく、勤続年数や他の借入、返済履歴なども見られます。一方で返済比率は、あなたの生活が破綻しないための“自分ルール”に近いです。

私のおすすめは、ボーナス払いなしで成立する返済額をまず作ること。ボーナスは変動しやすいので、家計の土台に置かないほうがラクです。それでも厳しいなら、車格を落とす・頭金を増やす・中古も含める、の順に見直すと整えやすいですよ。

金利や返済期間で総支払額は変わるので、必ず複数パターンで見積もりを取って、納得できる形で決めてください。最終判断は契約予定の金融機関の説明を確認したうえで進めるのが安心です。

維持費内訳って何を入れるべき?ローンは含める?

私の整理では、維持費は「燃料・保険・税金・車検・メンテナンス・消耗品・値落ち(減価償却)」までを入れて考えます。ローン返済は“支払い方法”なので、維持費とは別枠にして、最後に合算して家計に入るかを判断します。

理由はシンプルで、ローンが終わっても維持費は続くから。ローンだけ見て買うと「支払いは行けたのに、車検や税金でキツい…」が起きやすいんですよね。

月額で見たい場合は、車検(2年総額÷24)・税金(年額÷12)みたいに月平均に“ならす”と、家計に落とし込みやすくなります。駐車場代がある人は、燃料より効くこともあるので必ず入れてください。

ホンダ車の燃費(WLTC)はどこを見れば正確?

燃費はカタログやサイトで見られますが、正確性を重視するなら、国の公表資料に当たるのが安心です。特に燃費を使って燃料費を試算するときは、入力値がズレると月額イメージもズレます。

実際の燃費は、走り方・地域・渋滞・エアコン使用などで変わるので、試算では少し悪化させた数値で見積もると「無理なく」の精度が上がりますよ。

値落ち(減価償却)まで含めて考えるメリットは?

いちばんのメリットは、月々の支払いだけだと見えない“実質コスト”が見えることです。例えば、車両価格が高くてもリセールが強い車は、値落ちが意外と小さくて「持っているコスト」が軽くなる場合があります。逆に、安く買えてもリセールが弱いと、値落ちが大きくて結果的に割高になることもあります。

計算はシンプルで「購入価格 − 売却見込み(残価) ÷ 保有年数」。これを年額や月額に直して、保険や税金と同じ土俵に乗せると判断がブレにくいです。

ただし残価は未来なので、強気に置きすぎないのが安全。相場が下がっても家計が詰まないように、控えめに見積もって、それでも成り立つ車選びにすると安心です。最終的には相場や条件を確認しつつ、必要なら専門家にも相談して決めてください。

まとめ:車と年収バランス、ホンダ車購入を無理なく決めるコツ

aisyalaboイメージ

ここまで読んでくれてありがとう。最後に、私がこの記事でいちばん伝えたかった「無理なく続く車選び」の要点をまとめます。プラス、中学生でもわかる!くらいまとめました↑

1) 予算は年収割合より、月々の上限から逆算

車の予算を決めるとき、年収の30%とか50%みたいな目安は分かりやすいです。でも、現実の家計は人それぞれ。だから私は、まず「月々いくらなら生活が崩れないか」から逆算するのをおすすめしています。特にローンを組む場合は、返済期間・金利・頭金で月々が変わるので、最初に月額上限を固定するだけで判断がブレにくくなります。

2) ローン返済比率と審査は別物

審査に通る=安心、ではないです。返済比率は「あなたの生活を守るための基準」で、審査は「金融機関が貸せるかどうかの基準」。ここを混ぜると、後から苦しくなりやすいんですよね。私は、ボーナス払いなしで成立するかをまず見て、それでも厳しければ車格を下げるか、中古も含めて見直すのが安全だと思っています。

3) 維持費は月平均+年のイベントで考える

維持費は「月いくら?」だけで見るとズレます。自動車税は春、車検は2年ごと、タイヤやバッテリーも重なると出費が跳ねます。だから、燃料・保険・税金・車検・消耗品を月平均に均して、さらに年のイベント(税金・車検)の資金も確保しておくと安心です。駐車場代がかかる地域なら、燃料代より強く効くこともあるので必ず入れてください。

4) 値落ち(減価償却)まで入れると失敗が減る

車の「本当のコスト」は、支払いだけじゃなく値落ちも含めたトータルです。購入価格と売却見込みを保有年数で割って、年額・月額で見える化すると、車格の比較がいきなり現実的になります。リセールは未来なので当てにいきすぎず、残価は控えめに置いて「それでも成り立つか」で判断するのが安全です。

最後に:あなたの条件で上書きしてね

この記事の数字は、あくまで一般的な目安です。走行距離、ガソリン単価、保険料、税金、金利、家族構成で結果は変わります。だからこそ、ここで紹介した考え方をベースに、あなたの条件で上書きして「無理なく続くライン」を作ってください。

もし迷ったら、見積もりを複数パターンで比較して、家計に不安があるときは専門家にも相談しつつ、納得できる一台を選んでいきましょう。応援してます。

コメント