aisyalaboイメージ

月々の支払いはいくらになるの?

金利1.9%はいつまで使えるの?もし金利が5.2%だとどれくらい負担が増えるのかなぁ?

支払い例がしりたいなぁ。フリード(GT系)の残価率はどのくらいかな?

こんにちは。aisyalabo 運営者tomomoです。

フリードの残クレを考えはじめると、気になることが一気に増えますよね。

たとえば、月々の支払いはいくらになるのか、金利1.9%はいつまで使えるのか、もし金利が5.2%になったらどれくらい負担が増えるのか、

支払い例や残価率はどこまで信じてよいのか、走行距離の制限や返却時の精算はどうなるのか、傷はどこまで見られるのか、

7年くらい長く乗れるのか、所有権解除はどうするのかなど、見れば見るほど迷いやすいポイントが出てきます。

とくに残クレは、ふつうのカーローンより仕組みが少しわかりにくいです。

月々の支払いが安く見えるので魅力的に感じやすいのですが、その分、契約が終わるときの選び方や条件の見方が大切になります。

ここをきちんと知らずに契約すると、「思っていたのと違った」と感じることもあります。

この記事では、フリードの残クレで多くの人がつまずきやすいところを、できるだけやさしい言葉で整理しました。仕組みの基本から、月々の目安、金利の見方、返却時の注意点、契約前に見ておきたいポイントまで、順番にわかるようにまとめています。

今回は中学生でもわかる!ようなイメージしやすいように、むずかしい言い方はできるだけ避けて説明していきます。

- フリードの残クレの仕組みと満了時の選び方

- 金利や月々の目安、支払い例の見方

- 走行距離や傷による返却精算の考え方

- 7年利用や所有権解除まで含めた注意点

aisyalaboイメージ

フリードの残クレ|基礎知識

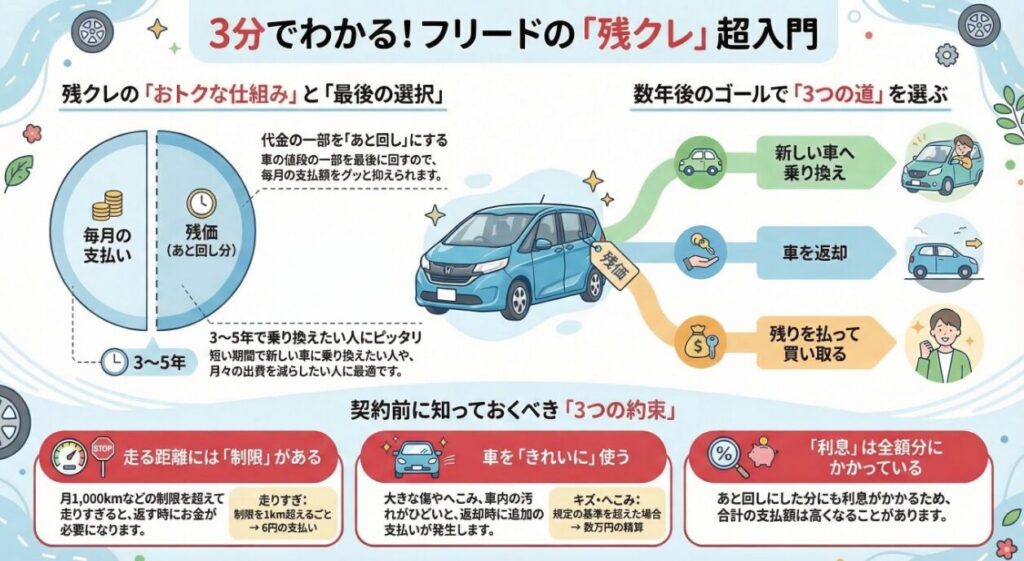

残クレの仕組み

aisyalaboイメージ

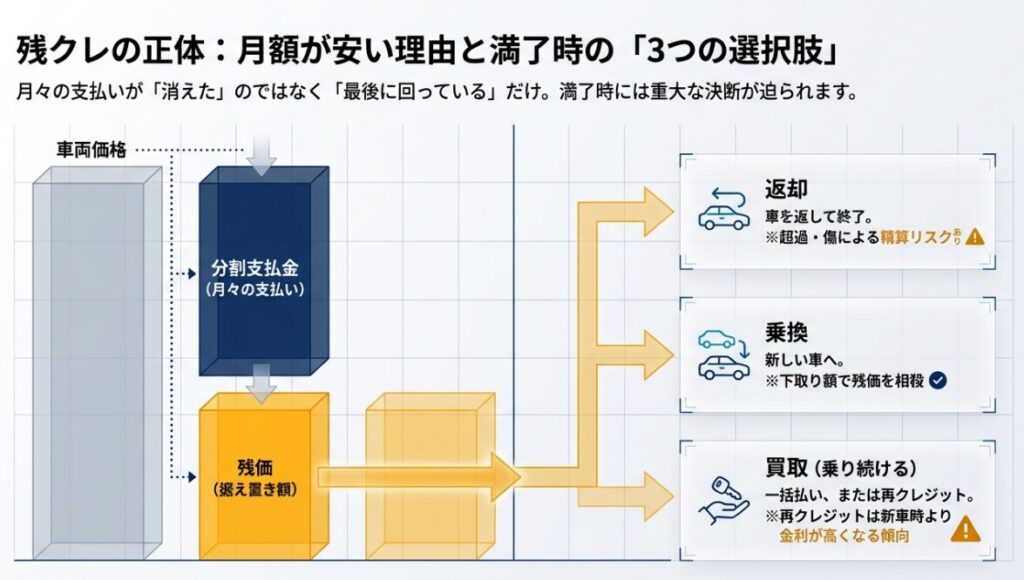

フリードの残クレは、数年後の想定下取り額にあたる残価を最終回に据え置くことで、毎月の支払額を抑えやすくする買い方です。

ふつうのカーローンは、車の代金をほぼ全部分けて払っていくイメージですが、残クレは「最後に残しておく金額」を先に決め、そのぶんを後ろに回します。

だから、毎月の支払いだけを見ると安く感じやすいのが特徴です。

ただし、ここは最初に勘違いしやすいところです。月額が安いからといって、支払うお金が減っているわけではありません。

最後に大きな金額が残っているだけです。言いかえると、毎月の負担を軽くする代わりに、契約の終わりに大事な選択をする必要がある仕組みです。

そのため、フリードの残クレを考えるときは、「毎月いくらか」だけで決めないほうが安心です。

見積もりを見るときは、「最後にどうするつもりなのか」までセットで考えることが大切です。

- 契約時:車両価格・頭金・金利・残価を決める

- 支払期間中:残価を除いた部分を中心に支払う

- 満了時:返却・乗換・乗り続けるの3択になる

契約が終わるときの選び方は、大きく3つあります。ひとつは新しい車に乗り換える方法、もうひとつは車を返して契約を終える方法、そして最後がそのまま乗り続ける方法です。

乗り続ける場合は、最後に残しておいた残価を一括で払うか、条件に合わせてもう一度ローンを組む流れになります。

ここで覚えておきたいのは、契約した時点で未来が完全に決まるわけではないけれど、自由に選べる範囲は条件によってある程度決まるということです。

たとえば、返却前提で月々を安くしていても、あとから「やっぱり乗り続けたい」と思ったら、最後に残っている金額をどう払うか考えなければなりません。

つまり、残クレは「月々を軽くするかわりに、最後に考えることが増える買い方」と考えるとわかりやすいです。このイメージを持っておくと、広告の月額表示だけに引っぱられにくくなります。

| ステップ | 内容 | 数値の扱い |

|---|---|---|

| 契約時 | 車両価格・頭金・金利・残価を決める | 車両価格や金利は見積もり時点の条件で決まる |

| 支払期間中 | 残価を除いた部分を中心に分割で支払う | 通常月・ボーナス月は設計で変動する |

| 満了時 | 返却・乗換・乗り続けるの3択 | 最終回の残価額は契約条件ごとに異なる |

| 返却時 | 走行距離や内外装状態で精算が発生することがある | 走行距離単価や減点単価は公式条件あり |

注記:この表は制度の流れを整理した要約表です。個別の支払額や最終回金額は、Honda公式のフリード支払い例や販売店見積もりで確認してください。

出典:Honda公式 フリード「選べるお支払いプラン」/Honda Finance「残価設定型クレジット(残クレ)」

月々が安く見えるのは、支払いが消えているのではなく、最終回に回っているからです。この考え方を先に知っておくだけでも、残クレの見え方はかなり変わります。

通常ローンとの違い

通常ローンは、基本的に車の代金を全体で分けて払っていく考え方です。一方、残クレは将来の残価を先に引いて、その残りを中心に払っていきます。だから、毎月だけ見ると残クレのほうが安く見えやすいです。ただし、その代わりに契約満了時に返却条件や最終回の支払いを考える必要があります。つまり、わかりやすさなら通常ローン、月々の軽さなら残クレと考えるとイメージしやすいです。

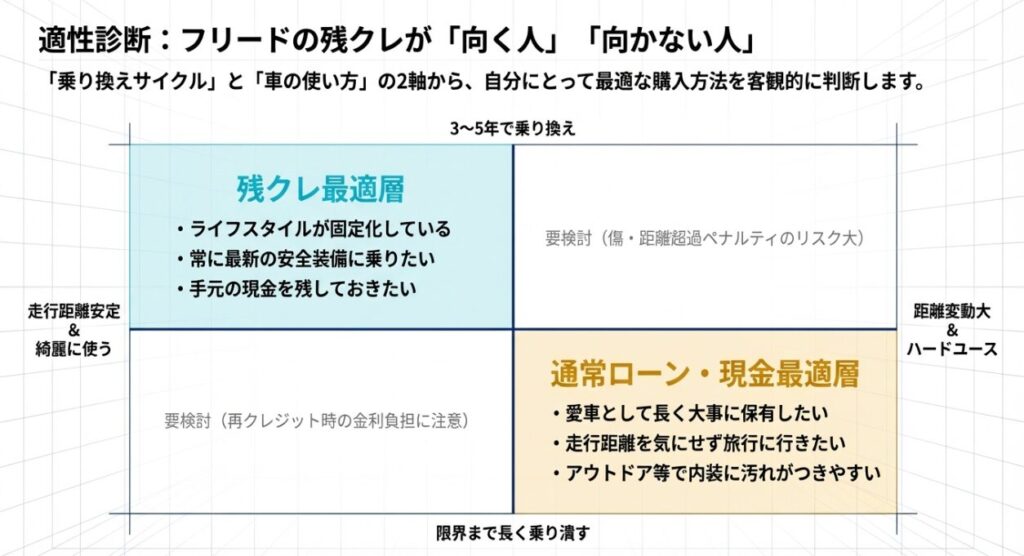

フリードで残クレが向く人

フリードの残クレが向きやすいのは、3年から5年くらいで乗り換えたい人、毎月どれくらい走るか予想しやすい人、車をきれいに使いやすい人です。反対に、最初から長く乗るつもりの人、生活の変化で走行距離が増えそうな人、子どもの送迎や荷物の出し入れで内装に傷や汚れが出やすい人は、契約条件を細かく見たほうが安心です。フリードは実用性が高くて毎日使いやすい車だからこそ、使い方と買い方の相性をよく見ておくことが大切です。

金利1.9%

aisyalaboイメージ

フリードの残クレでは、時期によって実質年率1.9%のキャンペーン金利が用意されることがあります。

これはかなり注目されやすいポイントで、同じ車、同じ頭金でも、ふつうの金利より総支払額をおさえやすくなります。

月々の金額だけでなく、最後まで払ったときの合計や、返却前提で考えたときの負担感にも差が出やすいので、見逃せない数字です。

- 1.9%が自分の条件に本当に適用されるか

- 申込期限や対象条件にズレがないか

- 頭金・ボーナス払い込みで見ても無理がないか

ただし、キャンペーン金利には条件がつくことが多いです。

たとえば、申し込みの期限、支払い回数、ローンの元金の条件などです。少し条件がずれるだけで、1.9%が使えないこともあります。

だから見積もりをもらうときは、「この1.9%は自分の契約でも本当に使えるのか」をその場で確認するのがおすすめです。

また、1.9%だからといって、それだけで「お得だ」と決めるのは早いこともあります。

なぜなら、頭金をどれだけ入れるか、ボーナス払いをつけるか、最後の残価をいくらにするかで、見え方がかなり変わるからです。

金利が低くても、契約全体の作り方によっては「思ったほどラクではない」と感じることもあります。

キャンペーン条件を確認するときは、(出典:Honda公式「FREED 残クレ1.9%キャンペーン実施中!」)のような一次情報を見るのが安心です。

ネットには古い情報も残りやすいので、商談の前に公式情報を見直すことはとても大事です。

1.9%で見るべきポイント

1.9%が使えると、たしかに「安いからよさそう」と思いやすいです。でも実際は、支払う期間の長さ、頭金、最終回の残価によって感じ方が変わります。たとえば、低金利でも最終回に残る金額が大きいと、返却前提なら魅力的でも、乗り続けたい人には重く感じるかもしれません。つまり、1.9%の価値は、あなたが最後に何を選びたいかでも変わってきます。

私が比較時に確認したいこと

私なら、1.9%の見積もりをもらったら、同時に通常金利の見積もりもお願いして比べます。そうすると、キャンペーンのメリットが数字でわかりますし、もし申し込みの時期がずれたときにどのくらい変わるかもイメージしやすいです。また、営業担当の方に「返却する場合」と「乗り続ける場合」の両方の総額を出してもらうと、かなり判断しやすくなります。

金利5.2%

aisyalaboイメージ

一方で、通常金利や改定後の金利も見落とせません。

フリードの残クレでは、基本的な目安として4.9%があり、申込時期によっては5.2%へ改定されるケースもあります。

残クレは月々が軽く見えやすいので、金利の差がわかりにくいのですが、実際には総支払額にしっかり影響します。

「月々が払えるか」だけでなく、「総支払額がいくら違うか」まで見ることが、あとで後悔しにくい考え方です。

たとえば、月々の差が数千円でも、60回のように長い契約になると合計の差は大きくなります。

しかも残クレは最後に大きめの金額が残る仕組みなので、金利の違いが最後まで効いてきます。

「毎月少ししか変わらないなら大丈夫」と思っていても、総額で見ると想像以上に差が出ることがあります。

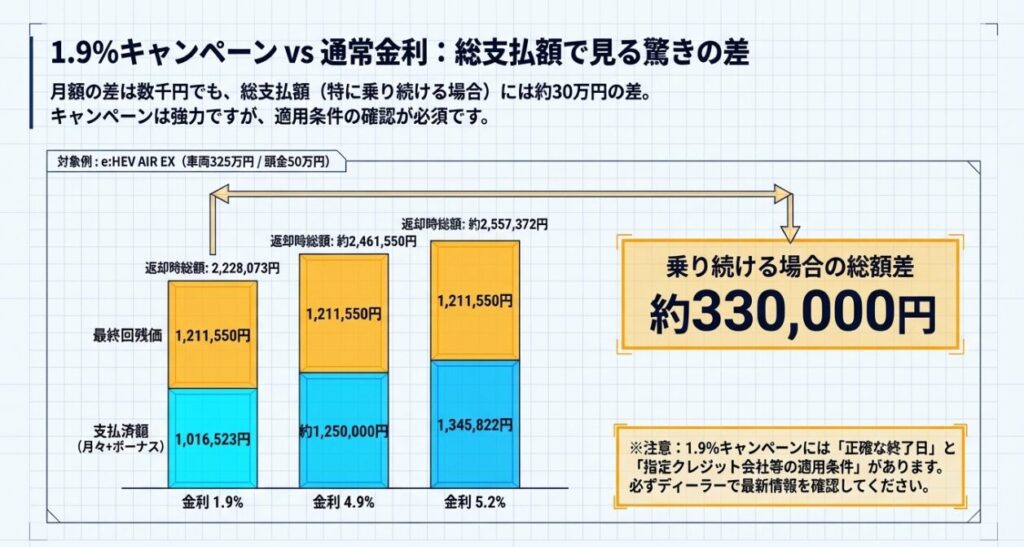

| 比較条件 | 金利1.9% | 金利4.9% | 金利5.2% |

|---|---|---|---|

| 対象例 | e:HEV AIR EX(FF/6人) | e:HEV AIR EX(FF/6人) | e:HEV AIR EX(FF/6人) |

| 車両価格 | 3,250,500円 | 3,250,500円 | 3,250,500円 |

| 頭金 | 500,000円 | 500,000円 | 500,000円 |

| 通常月×58回 | 20,100円 | 25,200円 | 約25,718円 |

| ボーナス月加算×9回 | 60,000円 | 60,000円 | 60,000円 |

| 最終回 | 1,211,550円 | 1,211,550円 | 1,211,550円 |

| 返却前提の総支払額 | 2,228,073円 | 2,530,840円 | 約2,557,372円 |

| 乗り続ける場合の総支払額 | 3,439,623円 | 3,742,390円 | 約3,768,922円 |

| 数値区分 | 公式値 | 公式値 | 試算値 |

注記:1.9%列と4.9%列はHonda公式の支払い例です。5.2%列は、同じ車両価格・頭金・ボーナス条件・最終回を前提にした比較用の試算です。

同じフリードでも、金利が1.9%から4.9%、5.2%へ上がると総支払額の差はかなり大きくなります。

毎月の差だけでなく、返却前提の総額と乗り続ける場合の総額まで見て比べることが大事です。

比較で失敗しにくいやり方

私なら、1.9%の見積もりと5.2%を想定した見積もりを両方出してもらって比べます。そうすると、「今のキャンペーンで決める価値があるのか」や、「ほかの支払い方法も考えたほうがよいのか」が見えやすくなります。さらに、通常ローンの見積もりも一緒に取ると、残クレが本当に自分向きなのかがわかりやすくなります。数字を並べてみると、気持ちだけで決めにくくなるので安心です。

費用に関わる情報は、時期や条件で変わる可能性があります。数値はあくまで一般的な目安として見て、正確な情報は公式サイトをご確認ください。契約判断に迷う場合は、最終的な判断は専門家にご相談ください。

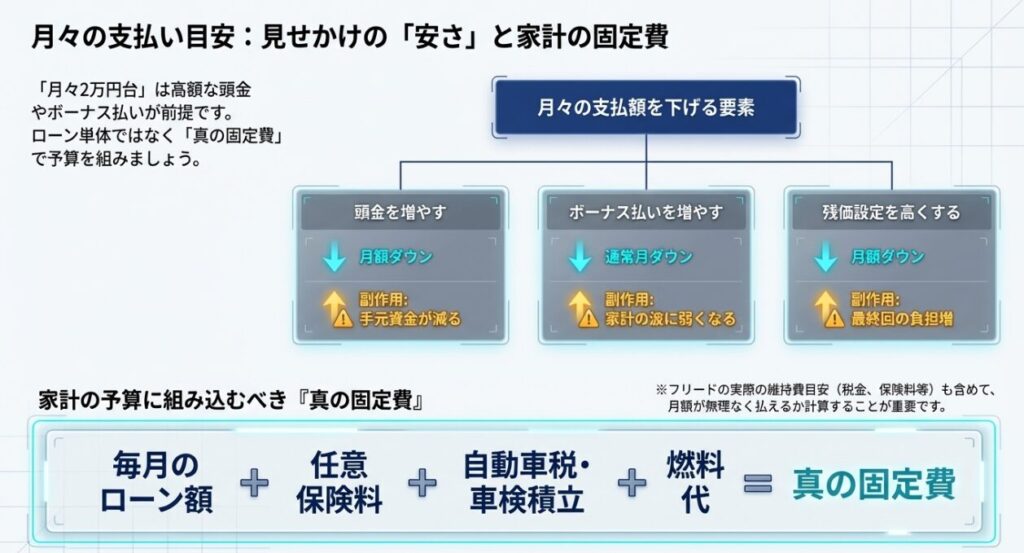

月々の目安

aisyalaboイメージ

フリードの残クレでいちばん気になるのは、やはり月々の支払いですよね。

ただ、ここは車両価格、頭金、ボーナス加算、金利、残価、契約年数によって大きく変わります。

だから「フリードの残クレは毎月いくら」とひとことで言い切るのはむずかしいです。

ネットやSNSで「フリードなら月々2万円台」と書かれていても、それがそのままあなたの条件に当てはまるとは限りません。

一般的には、e:HEVの上位グレードで頭金を多めに入れると2万円台前半から中盤、頭金なしや通常金利になると3万円台から4万円台が見えてくるイメージです。

ただし、これはあくまで目安です。実際の見積もりでは、初回の支払額の調整やボーナス払いの設定でも金額は変わります。

| 月額が変わる要素 | どう影響するか | 見落としやすい点 |

|---|---|---|

| 頭金 | 多いほど月々は下がりやすい | 手元資金が減り、ほかの出費に備えにくくなる |

| ボーナス払い | 設定すると通常月は下がる | 家計の波が大きいと負担を感じやすい |

| 金利 | 低いほど総額も月々も軽くなりやすい | 適用条件や申込タイミングで変わる |

| 残価設定 | 高いほど月々は下がる | 最後の支払い判断が重くなる |

| 契約年数 | 長いほど月々は下がりやすい | 総支払額は増えやすい |

ここで大事なのは、月額だけで判断しないことです。たとえば、月々を2万円台にしたいからといって、頭金をたくさん入れたり、ボーナス払いを大きくしたりすれば、たしかに毎月の見た目は下がります。

でも、それが家計にとって本当にラクかどうかは別です。

車を買ったあとには、ローン以外にも保険、税金、車検、メンテナンス、ガソリン代などがかかります。

ローンだけで毎月ギリギリの金額にしてしまうと、あとから苦しくなることがあります。

だから、月額は「払えそうな金額」ではなく「無理なく続けられる金額」で見るのがおすすめです。

月々重視なら先に決めたいこと

毎月の負担を重視するなら、最初に「毎月いくらなら安心して払えるか」を決めて、その範囲の中で頭金やボーナス払いを調整していくのがわかりやすいです。先にグレードを決めてしまうより、家計に合う形を作ってから車の条件を見るほうが現実的です。とくにフリードは家族で使いやすい車なので、購入後の維持費まで考えておくことが大切です。

家計に落とし込むときの見方

私なら、月々の支払いを見るときに「固定費として毎月続けられるか」を基準に考えます。ギリギリ払える金額ではなく、少し余裕を持って払える金額のほうが安心です。残クレは見た目の月額が魅力的なので、少し上のグレードにも手が届きそうに見えますが、そのあとにかかる維持費まで入れると意外と差が出ます。ここは冷静に見ておきたいところです。

月々のローン額だけでなく、税金・保険・燃料代まで含めた固定費で見ておくと、契約後のギャップがかなり減ります。フリード全体の維持費を先に把握したいなら、新型フリード(GT系)の維持費を完全見える化で徹底解説もあわせて見ると、家計に落とし込みやすいですよ。

支払い例

フリードの残クレには、公式で支払い例が出ているグレードがあります。

代表的なのはe:HEV AIR EXやe:HEV CROSSTARです。

同じ60回払いでも、金利が1.9%か4.9%かで、毎月の支払いも合計金額も変わります。支払い例は、残クレを具体的にイメージするうえでとても役立ちます。

ここで見ておきたいのは、同じ車でも有料色やオプション、頭金設定で数字が変わるという点です。

つまり、ネットで見た月額が、そのままあなたの見積もりに出るとは限りません。

- 頭金はいくらか

- ボーナス加算はいくらか

- 何回払いか

- 通常月だけでなく最終回まで見ているか

| 代表例 | 金利 | 通常月のイメージ | ボーナス月の考え方 | 最終回 |

|---|---|---|---|---|

| e:HEV AIR EX | 1.9% | 2万円台前半 | 加算ありなら通常月は抑えやすい | 100万円超の残価設定例あり |

| e:HEV AIR EX | 4.9% | 2万円台後半 | 金利差で総額も変化 | 残価は同水準でも総額差が出やすい |

| e:HEV CROSSTAR | 1.9%〜4.9% | 2万円台前半〜後半 | グレード差で通常月も変わる | グレード差で残価も変動 |

支払い例を見て金額感がつかめたら、次は「その見積もりをどう詰めるか」が大事です。

残クレでも現金でも、最後に効くのは値引き額単体より総額です。

商談の進め方まで整理したいなら、新型フリードの値引き限界と買い方戦略も参考になります。

支払い例を見るときのコツ

支払い例を見るときは、「その数字がどんな条件で作られているか」を確認することが大切です。頭金はいくらか、ボーナス払いはいくらか、何回払いか、月間走行距離の条件はどうなっているか。この前提が少し変わるだけでも、見た目の月額はかなり動きます。だから、支払い例はあくまで比べるためのスタートであって、そのままあなたの契約条件になるわけではありません。

月額だけでなく総額も見る

この支払い例は、あくまで一般的な目安です。オプション、税金、登録諸費用、保険料などが別になることも多いため、広告や掲載例の月額だけで家計に入れてしまうとズレが出ます。正確な情報は公式サイトをご確認ください。最終的な判断は販売店や専門家に相談しながら進めるのが安心です。私はいつも、月々と総額の両方を並べて、「毎月ラクか」「合計でも納得できるか」を分けて考えるのが大事だと思っています。

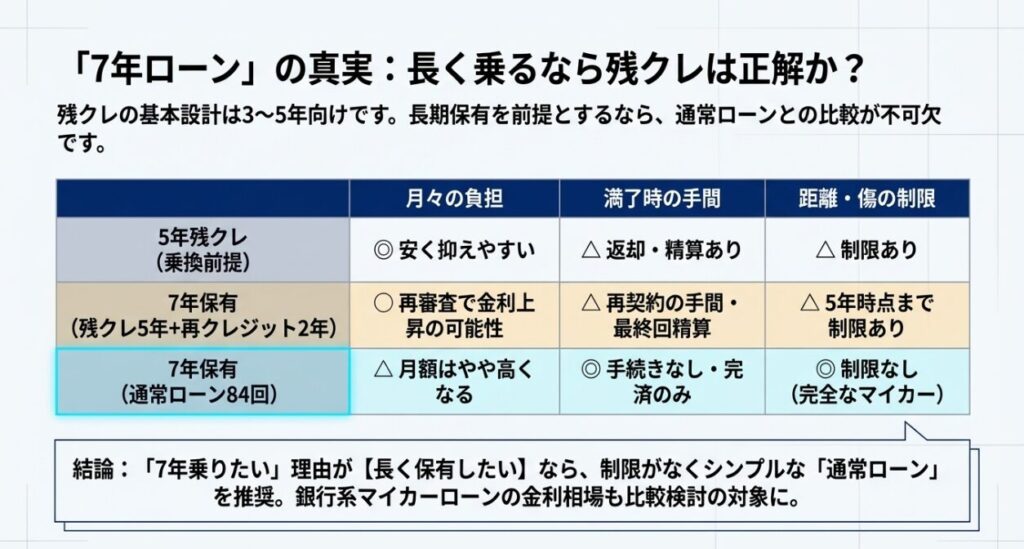

残クレの7年可否

aisyalaboイメージ

フリードの残クレを調べていると、「7年で組めるのかな」と気になる人は多いです。

結論から言うと、残クレそのものは3年・4年・5年が中心で、7年をそのまま残クレとして組むイメージでは考えないほうがわかりやすいです。

ここは誤解しやすいところで、「月々をもっと安くしたいから7年残クレにしたい」と思っても、そもそも商品がそうなっていないことが多いです。

では、7年くらい長く乗りたい場合はどうするのかというと、選び方は主に3つあります。

ひとつは通常ローンで84回前後を組む方法、もうひとつは残クレ満了後に再クレジットを使って実質的に期間を伸ばす考え方、そして税金やメンテナンス込みの別プランを比較する方法です。

ここで大切なのは、「なぜ7年にしたいのか」をはっきりさせることです。

毎月を安くしたいからなのか、最初から長く乗るつもりだからなのかで、向いている買い方が変わります。

- 月々の支払い

- 総支払額

- 満了時の手間

- 返却条件の有無

7年を考える人が比較したい項目

比べたいのは、毎月の支払い、総支払額、契約が終わるときの手間、返却条件の有無、そしてメンテナンスや税金をどう管理したいかです。残クレは月額がきれいに見えやすいですが、長く乗る前提だと最後の残価処理や再クレジットの負担感が出ることがあります。一方、通常ローンはわかりやすいですが、月額は高めに見えやすいです。どちらにも良い面と注意したい面があります。

私ならどう考えるか

私の考えでは、最初から7年乗るつもりが強いなら、残クレより通常ローンのほうがわかりやすく比べやすい場面があります。逆に、5年以内に乗り換える可能性が高いなら、残クレの考え方が合うかもしれません。大切なのは、7年という数字だけで選ばず、「その7年の間に生活や使い方がどう変わりそうか」を想像して決めることです。

フリードの残クレ|注意点

aisyalaboイメージ

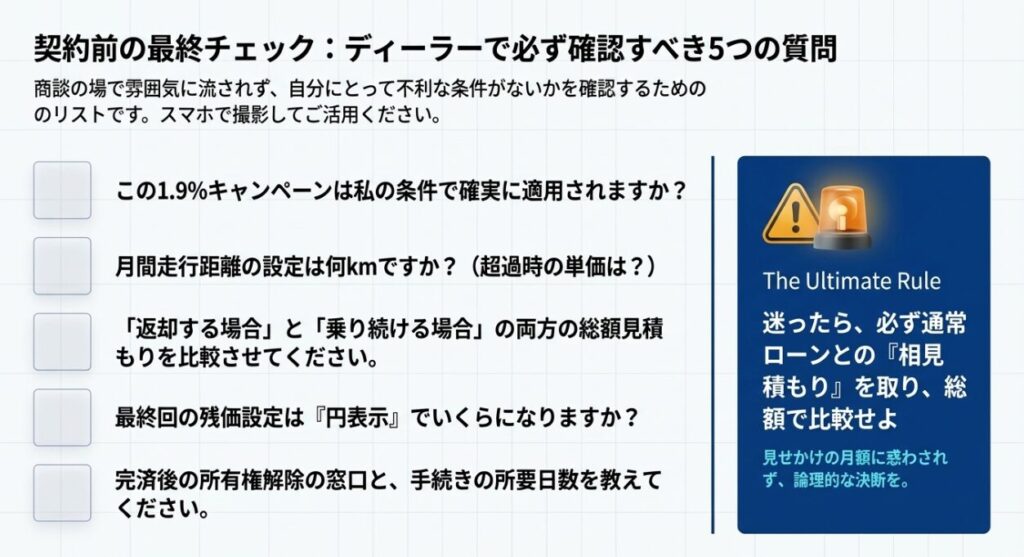

ここからは、契約前にとくに見落としやすい注意点をまとめます。

残クレは月額が魅力的に見える反面、残価率、走行距離、返却精算、傷、名義の扱いなど、あとで効いてくるポイントが多いです。

ここを先に知っておくと、契約後のギャップをかなり減らせます。

残価率

aisyalaboイメージ

残価率は、車両価格に対して最終回の残価がどのくらいの割合で設定されているかを見る数字です。

フリードの残クレでは、e:HEV系の代表例からみると、5年プランで3割台後半くらいがひとつの目安になります。

ここは、なぜ月々が安く見えるのかを理解するうえで大事なポイントです。

残価率が高いと、毎月の支払いは軽くなりやすいです。ただし、そのぶん最後に残るお金は大きくなります。

だから、乗り続けたい人にとっては、最後の支払いが重く感じることがあります。

つまり、残価率は「高いほどよい」と単純には言えません。

見るべきなのは、「残価率が高いか低いか」だけではなく、「最後にいくら残るのか」「自分は返却するつもりか、乗り続けたいのか」という点です。

数字の割合だけ見てもイメージしにくいので、実際の円の金額で確認したほうがわかりやすいです。

残価率はどう使うと役立つか

残価率は、「なぜ月々が安くなっているのか」を理解するための数字として使うのがおすすめです。最後に返却する予定の人にとっては、月額を下げるための設計として見やすいですし、長く乗る人にとっては「最後にこれだけ残るのか」と確認するための数字になります。つまり、見る人の考え方によって意味が変わる数字です。

見積もりで確認したいこと

残価率だけを聞くより、「最終回はいくらですか」「月間走行距離は何km設定ですか」「この残価はいつまで有効な条件ですか」と聞くほうが実際には役立ちます。割合だけを見るとわかった気になりますが、実際に支払うのは円の金額です。だから、最後に残る金額まできちんと確認しておきたいです。費用に関する情報は時期や条件で変わる可能性があるため、正確な情報は公式サイトをご確認ください。

走行距離

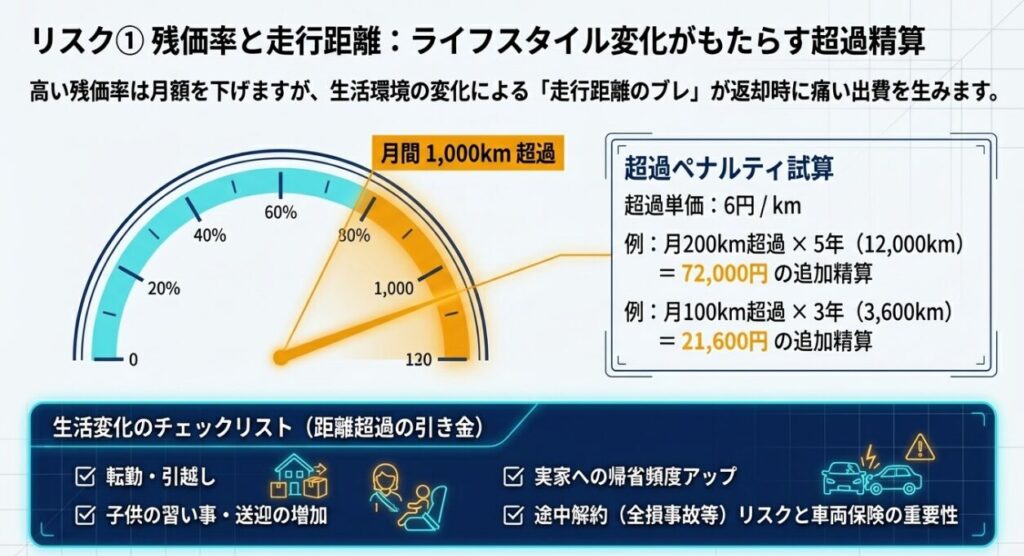

フリードの残クレでかなり大切なのが走行距離です。

返却や乗り換えを選ぶときは、契約時に決めた月間走行距離の条件を超えると、精算の対象になることがあります。

一般的には月1,000kmが基準として出され、1,500kmを選べる場合もありますが、その分だけ最終回の条件が変わることがあります。

気をつけたいのは、普段の生活だと走行距離は意外と増えたり減ったりすることです。

通勤、子どもの送り迎え、買い物、帰省、旅行などが重なると、自分で思っているより距離が伸びることはよくあります。

フリードは家族で使いやすいミニバンなので、月1,000kmを超える人も珍しくありません。

また、「今はそんなに乗らないから大丈夫」と思っていても、数年のあいだに生活が変わることがあります。

子どもの進学、転職、転勤、家族の予定の変化などで、車の使い方は大きく変わることがあります。

契約は数年続くので、今だけでなく少し先の生活も考えておくと安心です。

走行距離を読み違えやすい人

読み違えやすいのは、これから生活が変わりそうな人です。たとえば、転職や転勤の予定がある人、子どもの習い事や学校の送迎が増えそうな人、実家との行き来が増えそうな人などです。今の生活だけで計算すると、数年契約ではズレることがあります。少し先の予定まで考えておくと、契約後にあわてにくくなります。

迷ったときの考え方

もし月1,000kmに収まるかどうかが微妙なら、返却前提の残クレが本当に自分に合っているかを見直してもよいと思います。走行距離を気にしながら車に乗るのがストレスになりそうなら、通常ローンのほうが気楽な場合もあります。最適な買い方は、数字だけで決まるものではなく、「どう使いたいか」でも変わります。

返却精算

| ケース | 条件超過の例 | 計算方法 | 追加負担の目安 | 数値区分 |

|---|---|---|---|---|

| 走行距離超過・小 | 月100km超過×36か月 | 3,600km × 6円/km | 21,600円 | 試算値 |

| 走行距離超過・中 | 月200km超過×60か月 | 12,000km × 6円/km | 72,000円 | 試算値 |

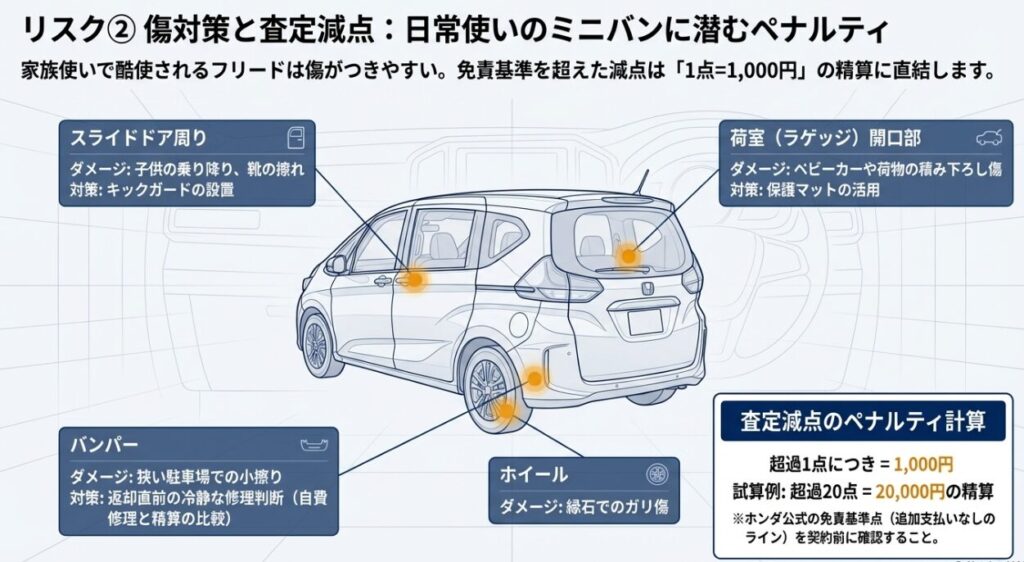

| 内外装の減点 | 査定減点120点 | 超過20点 × 1,000円 | 20,000円 | 試算値 |

| 距離+傷の複合 | 距離超過6,000km、減点110点 | 6,000km × 6円 + 超過10点 × 1,000円 | 46,000円 | 試算値 |

| 公式条件 | フリードの返却条件 | 走行距離超過 6円/km、減点1点 1,000円 | 契約条件による | 公式値 |

注記:フリードの超過走行単価6円/km、内外装減点1点につき1,000円はHonda Finance公式の条件です。表内のケース別金額は、その公式単価を使った比較用の試算です。

出典:Honda Finance「残価設定型クレジット(残クレ)」

「返却すれば最終回0円」と聞くと、とてもわかりやすく感じますよね。

でも、実際には条件つきです。フリードの残クレでは、走行距離や内外装の状態、違法改造の有無、修復歴などが見られます。条件を超えると、追加の精算が発生することがあります。

つまり、返却すれば必ず0円で終わるとは限らないということです。

ここを知らずに契約すると、満了時に「こんな費用がかかると思わなかった」と感じることがあります。

| 返却時に見られやすい項目 | 考え方 | 注意したいこと |

|---|---|---|

| 走行距離 | 契約条件を超えると精算対象になり得る | 毎月少しの超過でも数年で積み上がる |

| 内外装の状態 | 査定減点が一定基準を超えると負担が出ることがある | 小傷や汚れの積み重ねに注意 |

| 違法改造 | 返却条件に影響しやすい | 純正戻しで済まない場合もある |

| 事故修復歴 | 精算や査定に影響しやすい | 自己判断せず事前相談が安心 |

正確な精算条件は契約書面と販売店の説明で確認してください。費用に関わる部分なので、最終的な判断は専門家にご相談ください。

返却精算で後悔しやすいパターン

後悔しやすいのは、満了の直前になってからあわてて確認するパターンです。返却が近づいてから傷や走行距離を気にしはじめると、修理したほうがよいのか、そのまま返したほうがよいのか、とても迷います。できれば契約の途中から、「今の使い方で条件に合いそうか」を意識しておくと安心です。洗車や点検のタイミングで細かく見ておくと、あとで慌てにくいです。

返却か買取か迷ったら

もし精算額がそれなりに出そうなら、返却だけでなく、乗り続ける選択肢や下取りを含めて比べてみたいです。場合によっては、返却して精算するより別の方法のほうが納得しやすいこともあります。ここは販売店で複数のパターンを出してもらうのがおすすめです。ひとつの答えだけで決めないほうが、結果的に損しにくいです。

傷対策

aisyalaboイメージ

返却前提でフリードの残クレを使うなら、傷対策はかなり現実的なテーマです。

ミニバンは日常で使う場面が多く、ドアの開け閉め、荷物の積み下ろし、子どもの乗り降りなどで小さな傷がつきやすいです。

フリードはとくに使いやすい車なので、買い物、送迎、旅行と出番が増えやすく、そのぶん細かいダメージも増えやすいです。

- 狭い駐車場を避ける

- 子どもの足元にキックガードを使う

- 荷室に保護マットを敷く

- 洗車時に小傷を早めに確認する

気をつけたいのは、見た目には小さく見える傷でも、査定の基準では複数箇所の減点になることがある点です。

内装の汚れ、シートの破れ、バンパーの擦り傷、ホイールのガリ傷などは、返却時に見られやすいところです。

最初から完璧にきれいな状態を保つのはむずかしいですが、「傷がつきやすい場所」を知っておくだけでも違います。

普段から少し意識しておくだけで、返却時の不安を減らしやすくなります。

予防で差がつきやすいポイント

差が出やすいのは、スライドドアまわり、荷室の開口部、フロントバンパー、ホイール、内装シートまわりです。使う回数が多い場所ほどダメージがたまりやすいので、保護用品を上手に使うと返却時の心配を減らしやすいです。難しく考えすぎず、「ここは傷がつきやすい」と知っておくだけでも大きいです。

直すかそのまま返すかの判断

私なら、返却直前に自分だけで判断しません。軽い傷でも修理の見積もりを取り、精算額とどちらが小さいかを比べます。場合によっては、そのまま返したほうが結果的に負担が少ないこともあるからです。費用面で迷ったら、最終的な判断は専門家にご相談ください。ここは感覚よりも、数字で見たほうが納得しやすいです。

所有権解除

aisyalaboイメージ

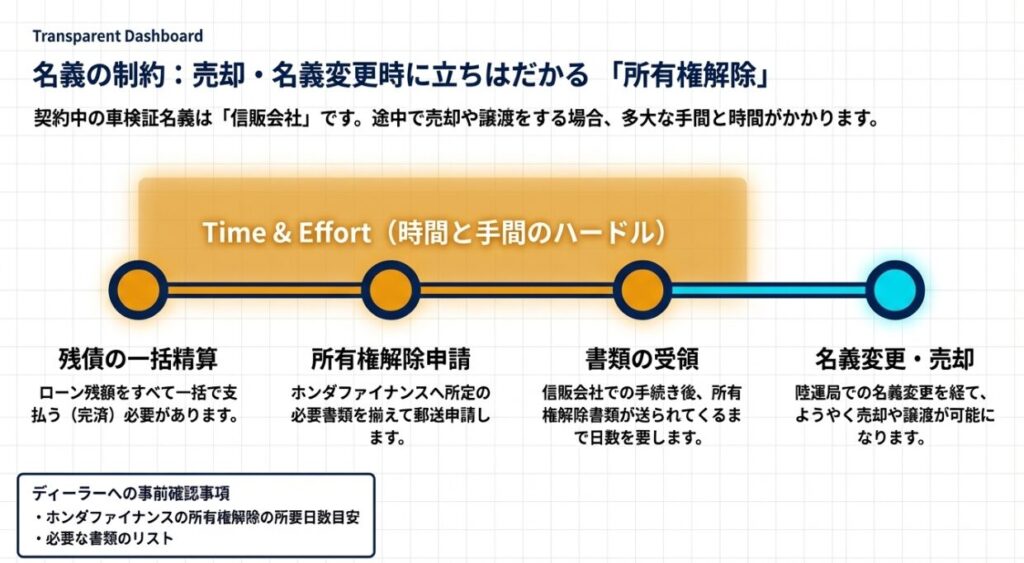

フリードの残クレでは、契約内容によっては車検証上の所有者名義が信販会社になることがあります。

これは特別なことではありませんが、完済までは名義や売却について手続き上の制約が出る可能性があります。

ここは契約時に見落としやすいですが、実際にはかなり大事なポイントです。

満了時に返却するなら大きな問題になりにくいですが、乗り続けたい、途中で売りたい、家族名義に変えたいといった場合は、所有権解除の流れを知っておくと安心です。

基本的には、支払いが終わったあとに必要書類をそろえて、決められた手続きを進める形になります。

所有権解除が気になる場面

気になる場面は、車を売るとき、名義変更したいとき、車庫証明や登録まわりの手続きをするときです。普段はあまり意識しなくても、いざ動こうとしたときに「名義が自分ではないからそのまま進められない」と気づくことがあります。ここは地味ですが、意外とストレスになりやすい部分です。

契約前に聞いておきたい質問

私なら契約前に、「所有者名義はどうなりますか」「完済後の所有権解除はどの窓口ですか」「必要書類は何ですか」「手続きにはどれくらい時間がかかりますか」と確認しておきます。これだけでも、あとで困る可能性をかなり減らせます。名義関係は自分だけで判断せず、正確な情報は公式サイトや契約先で確認するのが安心です。

フリードの残クレ総まとめ

aisyalaboイメージ

フリードの残クレは、月々の支払いをおさえやすい一方で、最後の選択や条件の管理がとても大事な買い方です。

金利1.9%のようなキャンペーンはたしかに魅力がありますが、金利が4.9%や5.2%になる場合、残価率、走行距離、返却精算、傷、所有権解除まで含めて見ないと、本当に自分に合うかは判断しにくいです。

私としては、3年から5年くらいでの乗り換えを考えていて、走行距離が読みやすく、車の状態もある程度きれいに保てそうなら、残クレは十分に検討する価値があると思います。

反対に、長く乗るつもりが強い人や、走行距離が増えやすい人は、通常ローンも並べて比べたほうが納得しやすいです。

迷ったときの考え方

迷ったら、残クレの見積もり1本だけで決めないで、通常ローンの見積もりも一緒に比べてみてください。そうすると、月々の差だけでなく、総額や契約終了時の考え方の違いまで見えてきます。また、自分が返却前提なのか、乗り続ける可能性があるのかも整理しやすくなります。比べるだけでも、判断しやすさはかなり変わります。

最後に大事なこと

残クレだけでなく、グレード選びや見積もり、維持費までまとめて比較したいなら、入口記事としてホンダ・フリード完全ガイドも目を通しておくと役に立つと思います。

コメント