任意保険はいくらくらい見ておけばいいの?

車両保険は付けたほうがいい?

ネット型に変えたら安くなるの?

こんにちは、aisyalabo編集tomomoです。

フリードの購入や乗り換えを考えていると、車両価格や燃費だけでなく、毎年かかる自動車保険料も気になりますよね。

特に新型フリードは、グレードやe:HEVの選び方によって車両価格が変わるため、「任意保険はいくらくらい見ておけばいいの?」「車両保険は付けたほうがいい?」「ネット型に変えたら安くなるの?」と不安になる方も多いと思います。

この記事では、フリードの保険料を自動車保険に絞って整理します。維持費全体の話ではなく、任意保険、自賠責、車両保険、補償の見直し、一括見積もりの使い方まで、あなたが保険で損しにくくなるための判断材料をまとめました。

フリードの自動車保険料相場・見直しガイドの表紙 aisyalabo編集

- フリードの自動車保険料の目安

- 年齢・等級・免許色で変わる理由

- 車両保険ありなしの考え方

- 保険料を安くする見直し方法

フリード保険料の結論

まずは、フリードの自動車保険料について、いちばん大切な考え方から整理します。

保険料は車そのものだけでなく、運転する人の条件や補償の付け方で変わります。ここを先に理解しておくと、見積もりを見たときに「なぜ高いのか」「どこを見直せばいいのか」が分かりやすくなります。

保険料は条件で変わる

フリードの保険料は、「フリードに乗っているから全員同じ」というものではありません。

同じフリードでも、20代で初めて自動車保険に入る人と、40代で20等級・ゴールド免許の人では、年間保険料が大きく変わります。

さらに、車両保険を付けるかどうかでも差が出ます。車両保険なしなら保険料は抑えやすいですが、自分のフリードを修理する費用は原則として自己負担になります。一方で、車両保険ありにすると保険料は上がりますが、新車や高年式車、ローン・残クレ利用中の人には安心感があります。

フリードの保険料に影響しやすい主な条件は、以下のようなものです。

| 条件 | 保険料への影響 |

|---|---|

| 年齢条件 | 若い年齢条件ほど高くなりやすい |

| ノンフリート等級 | 6等級より20等級のほうが安くなりやすい |

| 免許証の色 | ゴールド免許は割引対象になることが多い |

| 車両保険の有無 | 付けると保険料は上がりやすい |

| 使用目的 | 通勤・通学や業務使用は高くなる場合がある |

| 年間走行距離 | 走行距離が多いほど高くなる場合がある |

| 型式 | GB5、GB7、GT5などで料率が変わる |

| 保険会社 | 同じ条件でも会社ごとに差が出る |

つまり、フリードの保険料を考えるときは、車名だけでなく、自分の条件に置き換えて見ることが大切です。

たとえば、家族で運転する場合は、本人限定や夫婦限定にできないことがあります。子どもが免許を取って運転するようになると、年齢条件の見直しで保険料が上がることもあります。

逆に、通勤に使わず日常・レジャー中心で、年間走行距離も少ない人は、保険料を抑えやすい可能性があります。

条件で異なるフリードの保険料目安 aisyalabo編集

年間目安は幅が大きい

フリードの任意保険料は、公開されている保険料例を見る限り、条件によって年間1万円台から10万円超まで幅があります。

たとえば、20等級で年齢条件もよく、車両保険なしの場合はかなり安く抑えられることがあります。一方で、初めて加入する6等級で、車両保険をしっかり付けると、年間10万円前後になるケースもあります。

特に差が大きいのは、以下の3つです。

| 影響が大きい項目 | 見直しのポイント |

|---|---|

| 車両保険 | 一般型・限定型・なしで大きく変わる |

| 等級 | 6等級と20等級では負担感がかなり違う |

| 保険会社 | 代理店型とネット型で差が出ることがある |

自動車保険料が大きく変わる3つの要因 aisyalabo編集

目安として、旧型フリードのGB5やGB7では、6等級・車両保険ありの条件で年間10万円前後になる例があります。

一方で、30代以上・20等級・ゴールド免許・車両保険なしのような条件では、年間1万円台から2万円台に収まる例もあります。

新型フリードGT系では、車両価格が高めになるため、車両保険を付ける場合は車両保険金額の影響を受けやすくなります。特にe:HEVやCROSSTARは車両価格が上がりやすいので、保険料だけでなく補償内容も一緒に見ておきたいところです。新型フリードの車両価格やタイプごとの違いは、Honda公式サイト「フリード タイプ比較」でも確認できます。

フリード全体の購入費用や維持費の全体像も先に整理したい方は、新型フリードの選び方完全ガイドも参考になります。この記事では保険料に絞りますが、車両価格やグレード選びと一緒に考えると、より判断しやすくなります。

フリード保険料の相場

ここからは、フリードの保険料相場をもう少し具体的に見ていきます。

ただし、保険料は同じ車でも条件で大きく変わるため、「この金額なら必ず正しい」とは言い切れません。ここでは、フリードの型式、年齢、等級、免許色の違いを見ながら、ざっくりした目安をつかむための材料として整理します。

型式別の保険料目安

フリードの保険料を考えるときに、見落としやすいのが型式です。

同じフリードでも、2代目ガソリン車のGB5、2代目ハイブリッドのGB7、新型GT系のGT5など、型式によって料率クラスや車両保険金額が変わります。

そのため、「フリードの保険料」とひとまとめにするより、できれば自分の車検証や見積書で型式を確認しておくと安心です。

| 型式・世代 | 特徴 | 保険料の見方 |

|---|---|---|

| GB5 | 2代目ガソリン車 | 中古車も多く、車両保険金額は年式で変わる |

| GB7 | 2代目ハイブリッド | ガソリン車より車両価格が高めになりやすい |

| GT5 | 新型フリードGT系の一例 | 新車価格が高めで車両保険の影響を受けやすい |

公開されている保険料例では、GB5やGB7は比較的データが多く、新型GT系ではGT5の例が確認しやすい状況です。

たとえば、初めて加入する6等級の例では、GB5の車両保険なしで年間4万円台、車両保険ありで9万円台になる例があります。GB7では、車両保険なしで5万円台、車両保険ありで10万円台になる例もあります。

一方で、20等級・30歳以上補償のような条件では、車両保険なしで1万円台、車両保険ありでも3万円台に収まる例があります。

この差を見ると、フリードの保険料は「車種そのもの」よりも、等級と補償内容の影響がかなり大きいことが分かります。

新型フリードGT系を検討している方は、車両価格が300万円前後から300万円台中盤になるグレードもあるため、車両保険を付けたときの保険料も忘れずに確認したいですね。

年齢と等級の違い

フリードの保険料で大きく差が出るのが、年齢条件と等級です。

初めて自動車保険に入る場合、多くは6等級からスタートします。6等級は割引率が小さいため、保険料は高くなりやすいです。

一方で、事故なく契約を続けて20等級になると、保険料はかなり抑えやすくなります。

たとえば、同じようなフリードでも、6等級・車両保険ありでは年間10万円前後になる例がありますが、20等級・30代・ゴールド免許では、車両保険ありでも3万円台に収まる例があります。

ここで大事なのは、年齢だけで判断しないことです。

20代でも、親の等級を引き継いだり、すでに高い等級を持っていたりすれば、保険料を抑えられる可能性があります。逆に、40代や50代でも、新規契約で6等級から始める場合は高くなりやすいです。

家族で複数台の車を持っている場合は、セカンドカー割引や等級の引き継ぎが使える可能性もあります。

ただし、条件は保険会社や契約状況によって変わるので、自己判断せずに必ず保険会社へ確認してください。

免許色で変わる保険料

フリードの保険料は、免許証の色でも変わることがあります。

多くの保険会社では、ゴールド免許の人に対して割引を用意しています。事故リスクが低いと見なされやすいため、同じ年齢・同じ等級でも、ブルー免許より保険料が安くなる場合があります。

たとえば、30代・20等級という同じような条件でも、ゴールド免許とブルー免許で年間数千円の差が出る例があります。

一見すると数千円の差は小さく感じるかもしれませんが、自動車保険は毎年続く固定費です。5年、10年で見ると、それなりに大きな違いになります。

ただし、ゴールド免許だから必ず最安になるわけではありません。車両保険の有無、運転者範囲、使用目的、走行距離、保険会社の料金体系によって、最終的な保険料は変わります。

保険料を見直すときは、免許色だけを見るのではなく、補償内容を落としすぎていないかも一緒に確認しましょう。

安くなったと思っても、必要な補償まで削ってしまうと、事故のときに困る可能性があります。特にフリードは家族を乗せる機会が多い車なので、対人・対物・人身傷害のような基本補償は慎重に考えたいですね。

車両保険ありなしの差

フリードの自動車保険で、保険料に大きく影響するのが車両保険です。

車両保険は、自分のフリードが事故や災害などで損害を受けたときに修理費を補償するものです。付けると安心感はありますが、その分、保険料は高くなります。

一般型と限定型の違い

車両保険のタイプ別特徴と選び方 aisyalabo編集

車両保険には、大きく分けて一般型と限定型があります。

一般型は補償範囲が広く、自損事故や当て逃げなども対象になりやすいタイプです。その分、保険料は高くなりやすいです。

限定型は、相手車との事故、盗難、火災、台風、落書き、飛び石など、補償範囲をある程度絞ったタイプです。一般型より保険料を抑えやすい一方で、自損事故や当て逃げが対象外になることがあります。

| 車両保険の種類 | 特徴 | 向いている人 |

|---|---|---|

| 一般型 | 補償範囲が広い | 新車・運転に不安がある人 |

| 限定型 | 補償範囲を絞って安くしやすい | 保険料を抑えつつ最低限備えたい人 |

| 車両保険なし | 自分の車の修理費は原則自己負担 | 古い車や修理費を自己負担できる人 |

フリードの場合、車両保険あり・なしで年間数万円の差が出ることがあります。

特に6等級のように保険料が高くなりやすい条件では、車両保険を付けるかどうかで負担感がかなり変わります。

ただし、保険料だけを見て車両保険を外すのは少し注意が必要です。

最近の車は、安全装備やセンサー類が増えているため、バンパーやライト周りの修理でも想像以上に費用がかかることがあります。新型フリードも先進安全装備を備えているので、修理費が安いとは言い切れません。

新型フリードは要検討

新型フリードGT系は、旧型中古車と比べると車両価格が高くなりやすいです。

ガソリン車でも300万円前後、e:HEVやCROSSTARでは300万円台になることもあります。そのため、購入直後は車両保険を付ける人が多いかなと思います。

特に、次のような人は車両保険を前向きに検討したいです。

- 新車でフリードを購入した人

- ローンや残クレを利用している人

- e:HEVやCROSSTARを選んだ人

- 家族も運転する予定がある人

- 青空駐車で台風や飛び石が心配な人

- 免許を取って間もない家族が運転する人

一方で、中古のフリードを安く購入した場合や、車両価値が下がっている場合は、車両保険の必要性が下がることもあります。

たとえば、車両保険を付けることで年間数万円上がるのに、車の時価額がかなり低い場合は、費用対効果を考える必要があります。

このあたりは「付ける・付けない」の二択ではなく、一般型から限定型にする、免責金額を設定する、補償範囲を見直すなど、調整できる部分もあります。

新型フリードの残クレやローン利用中の注意点を詳しく整理したい方は、フリードの残クレ完全ガイドもあわせて確認しておくと、保険の必要性を考えやすくなります。

保険料が高くなる理由

フリードの保険料が思ったより高いと感じたときは、どこが原因なのかを分解して見ることが大切です。

保険料が高くなる理由はひとつではありません。料率クラス、車両保険、使用目的、走行距離、運転者条件などが重なって、最終的な金額が決まります。

料率クラスの影響

自動車保険には、型式ごとに料率クラスがあります。

料率クラスとは、過去の事故実績や支払い状況などをもとに、型式ごとのリスクを区分したものです。自家用普通・小型乗用車では、対人、対物、傷害、車両の4つに分かれています。

| 項目 | 意味 |

|---|---|

| 対人 | 他人を死傷させた場合のリスク |

| 対物 | 他人の車や物を壊した場合のリスク |

| 傷害 | 自分や同乗者のけがに関するリスク |

| 車両 | 自分の車の損害に関するリスク |

一般的に、料率クラスの数値が高いほど、保険料は高くなりやすい傾向があります。

新型フリードGT系の一例としてGT5では、車両や傷害の料率クラスが高めに見える情報もあります。これは、新型フリードだから必ず保険料が安いとは言い切れない理由のひとつです。

ただし、料率クラスだけで保険料が決まるわけではありません。

同じ型式でも、20等級・ゴールド免許・車両保険なしなら安くなることがありますし、6等級・若年層・車両保険ありなら高くなりやすいです。

料率クラスは大切な要素ですが、あくまで保険料を決める材料のひとつとして見ておくとよいです。

一般的に、料率クラスの数値が高いほど、保険料は高くなりやすい傾向があります。

新型フリードGT系の一例としてGT5では、車両や傷害の料率クラスが高めに見える情報もあります。これは、新型フリードだから必ず保険料が安いとは言い切れない理由のひとつです。

ただし、料率クラスだけで保険料が決まるわけではありません。

使用目的と走行距離

フリードの保険料は、使用目的や年間走行距離でも変わることがあります。

自動車保険では、主に次のような使用目的に分かれることが多いです。

- 日常・レジャー使用

- 通勤・通学使用

- 業務使用

一般的には、車を使う頻度や走行距離が多いほど、事故に遭う可能性も高く見られやすくなります。そのため、日常・レジャー使用よりも、通勤・通学使用や業務使用のほうが保険料が高くなる場合があります。

フリードは通勤、子どもの送迎、買い物、旅行、レジャーなど幅広く使える車です。その分、自分では「普段使いの車」と思っていても、保険上では通勤使用に該当することがあります。

ここを適当に選ぶのはよくありません。

保険料を安くしたいからといって実態と違う使用目的にすると、万が一の事故のときにトラブルになる可能性があります。

年間走行距離も同じです。

フリードで長距離旅行によく行く人、帰省で高速道路を使う人、毎日の通勤距離が長い人は、年間走行距離が多くなりやすいです。

走行距離が少ない人は割安になる保険会社もあるので、ネット型保険を比較するときは、自分の年間走行距離をざっくり把握しておくと見積もりが取りやすくなります。

フリード自動車保険の補償

保険料を安くしたい気持ちはとても分かります。

ただ、フリードは家族を乗せる機会が多い車です。だからこそ、削ってはいけない補償と、見直してもよい補償を分けて考えることが大切です。

必要な基本補償

自動車保険で絶対に削ってはいけない必須補償 aisyalabo編集

フリードの自動車保険でまず確認したいのは、基本補償です。

特に、対人賠償、対物賠償、人身傷害は重要度が高いです。

| 補償 | 内容 | 考え方 |

|---|---|---|

| 対人賠償 | 他人を死傷させた場合の補償 | 無制限が一般的 |

| 対物賠償 | 他人の車や物を壊した場合の補償 | 無制限が安心 |

| 人身傷害 | 自分や同乗者のけがへの補償 | 家族利用では重要 |

| 車両保険 | 自分のフリードの修理費への補償 | 新車や高年式車では検討 |

対人賠償と対物賠償は、事故で相手に大きな損害を与えてしまったときのための補償です。

ここは保険料を安くするために削る部分ではありません。基本的には無制限で考えるのが安心です。

人身傷害は、自分や同乗者のけがに備える補償です。フリードは家族で乗ることが多い車なので、ここも大切にしたい部分です。

子どもを乗せる機会が多い人、親を乗せる人、家族旅行で長距離を走る人は、保険料だけでなく「事故のあとに困らないか」という視点で見ておくといいかなと思います。

車両保険は、必ず全員に必要とは言い切れません。ただし、新型フリードや高年式の中古車、ローン・残クレ利用中の人は、外す前に慎重に考えたいところです。

家族向け特約の選び方

フリードに乗る人は、家族利用を前提にしていることが多いです。

そのため、基本補償だけでなく、特約の選び方も大切になります。

特に相性がよいと感じるのは、弁護士費用特約、個人賠償責任特約、ロードサービス関連の補償です。

弁護士費用特約は、もらい事故などで相手方との交渉が必要になったときに役立つことがあります。自分に過失がない事故では、保険会社が示談交渉できないケースもあるため、付けておくと安心材料になります。

個人賠償責任特約は、車の事故以外の日常生活の賠償事故に備える特約です。子どもが自転車で人にぶつかった、買い物中に商品を壊してしまった、などのケースで役立つ場合があります。

ただし、個人賠償責任特約は火災保険やクレジットカードに付いていることもあります。重複していると無駄になる可能性があるので、家全体の保険を確認しておきたいですね。

ロードサービスも同じです。

自動車保険にロードサービスが付いている場合もありますし、JAFに加入している人もいます。バッテリー上がり、パンク、レッカー移動など、どこまで対応してくれるかを比較しておくと、いざというときに慌てにくくなります。

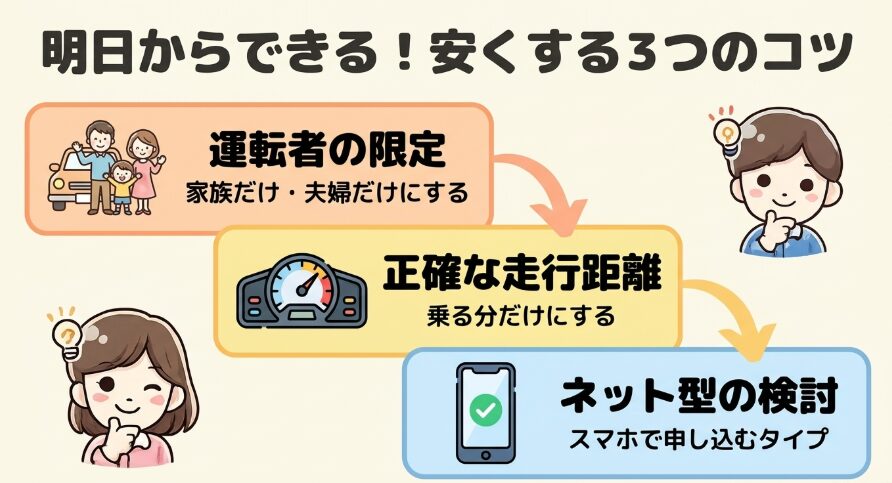

保険料を安くする見直し

ここからは、フリードの保険料を安くするための具体的な見直し方法を整理します。

大切なのは、必要な補償を削りすぎず、無駄な部分を整えることです。保険料が安くなっても、事故のときに困る内容では意味がありません。

自動車保険料を安くするための3つのコツ aisyalabo編集

ネット型保険との比較

フリードの保険料を見直すとき、まず検討しやすいのがネット型保険との比較です。

ネット型保険は、店舗や代理店を通さずにインターネットで申し込みや手続きを行うタイプの自動車保険です。代理店型より保険料が安くなることがあります。

ただし、ネット型が誰にでも正解というわけではありません。

自分で補償内容を選ぶ必要があるため、保険の内容をある程度理解している人には向いています。一方で、対面で相談しながら決めたい人、事故対応や契約内容を細かく相談したい人は、代理店型のほうが安心に感じることもあります。

| タイプ | メリット | 注意点 |

|---|---|---|

| ネット型 | 保険料を抑えやすい | 自分で補償を選ぶ必要がある |

| 代理店型 | 相談しながら決めやすい | 保険料は高めになる場合がある |

フリードのように家族で使う車では、保険料の安さだけでネット型に決めるのではなく、事故対応、ロードサービス、補償範囲、家族の運転条件まで確認することが大切です。

とはいえ、今の保険料が高いと感じているなら、ネット型を含めて比較する価値はあります。

特に、長年同じ保険会社で更新している人は、補償内容が今の使い方に合っていないことがあります。子どもが運転しなくなった、通勤で使わなくなった、年間走行距離が減ったなど、生活が変わっているなら見直しのタイミングです。

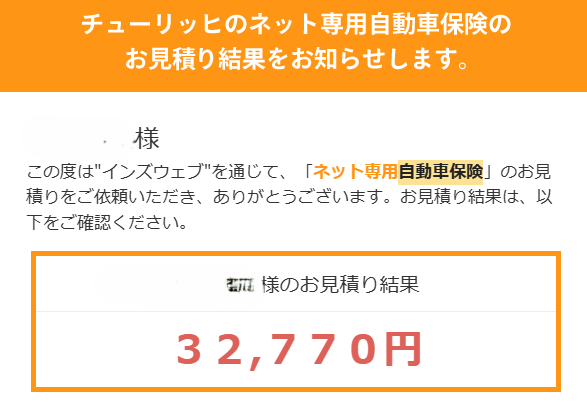

一括見積もりの活用法と【インズウェブ見積の体験談】

フリードの自動車保険一括見積もりを実際に試した画面 aisyalabo編集

「本当にそんなに差が出るの?」気になったので、私が実際に一括見積もりサービスを使い、新型フリードの条件で比較した結果がこちらです。

| 保険会社 | 年間保険料 |

|---|---|

| 東京海上日動(現在) | 65,760円 |

| 三井ダイレクト | 35,020円 |

| チューリッヒ | 32,770円 |

| アクサダイレクト | 40,710円 |

| SBI損保 | 38,600円 |

| 三井ダイレクト損保 | 38,810円 |

| ソニー損保 | 49,850円 |

*三井ダイレクト~ソニー損保の見積条件は同じ(購入見積書車両フリードGT系・45歳・ゴールド免許)↓

フリードの自動車保険一括見積もりを実際に条件指定し試した画面 aisyalabo編集

同じ補償内容(対人対物無制限、人身傷害3,000万円など)でそろえて入力したのですが、最大年間約3万円以上もの差が出ました。

ネット型保険の割引や、各社の料率クラスの捉え方の違いがそのまま金額の差になって現れた形です。

もちろん、これは一例ですし、年齢や等級によって結果は一人ひとり異なります。

ただ、「1社しか見ないで決めるのは本当もしったいないな」というのが、実際に試してみた正直な感想です。

このように、自動車保険を見直すなら、一括見積もりを使うのがいちばん手っ取り早く確実な方法です。

自分で1社ずつ見積もりを取るのは、正直かなり面倒ですよね。保険会社ごとに入力画面も違いますし、補償内容をそろえて比較するのも少し手間です。

一括見積もりを使うと、現在の保険料と比較しながら、「同じような補償でどれくらい変わるのか」「ネット型にすると安くなるのか」「車両保険を限定型にするとどうなるのか」を確認しやすくなります。

ただし、見積もりを比較するときは、単純に一番安い会社だけを選ばないようにしましょう。

補償内容、事故対応、ロードサービス、免責金額、特約、支払い方法まで見て、納得できるものを選ぶことが大切です。

フリードの保険料を見直したい方は、まず今の保険証券を手元に用意して、同じ条件で比較してみると分かりやすいです。

特に、次のような人は一括見積もりとの相性がよいです。

- 今の保険料が高いと感じている人

- 新型フリードへ乗り換える人

- 車両保険を付けるか迷っている人

- ネット型保険も比較したい人

- 更新前に保険料を見直したい人

新型フリードの購入総額や維持費全体もあわせて把握したい方は、新型フリードの購入総額・維持費ガイドも参考にしてください。ただし、この記事ではあくまで自動車保険料と補償見直しに絞って解説しています。

フリード保険料に関するよくある質問(FAQ)

Q1. フリードの保険料は年間いくらくらいですか?

A. 条件によって大きく変わりますが、公開されている例では年間1万円台から10万円超まで幅があります。20等級・ゴールド免許・車両保険なしなら安く抑えやすく、6等級・車両保険ありでは高くなりやすいです。正確な金額は、保険会社の公式サイトや見積もりで確認してください。

Q2. 新型フリードは車両保険を付けたほうがいいですか?

A. 新車購入直後、ローンや残クレ利用中、e:HEVやCROSSTARを選んだ場合は、車両保険を前向きに検討したほうが安心です。車両価格が高いほど、事故や災害時の修理費負担も大きくなりやすいからです。ただし、保険料とのバランスもあるため、一般型・限定型・免責金額を比較して判断しましょう。

Q3. ネット型自動車保険にすると安くなりますか?

A. ネット型保険にすると保険料が安くなる可能性はあります。ただし、必ず安くなるとは限りません。補償内容、年齢条件、走行距離、車両保険の有無によって変わるため、今の保険と同じ条件で比較することが大切です。安さだけでなく、事故対応やロードサービスも確認しましょう。

Q4. フリードの保険料を安くするには何を見直せばいいですか?

A. 運転者範囲、年齢条件、使用目的、年間走行距離、車両保険の種類、免責金額、特約の重複を見直すと、保険料を抑えられる可能性があります。ただし、必要な補償まで外すと事故のときに困るため、対人・対物・人身傷害などの基本補償は慎重に確認してください。

Q5. 自賠責保険と任意保険は何が違いますか?

A. 自賠責保険は法律で加入が義務付けられている強制保険で、主に相手のけがに対する最低限の補償です。任意保険は、自賠責では足りない対人・対物・自分や同乗者のけが・自分の車の修理費などに備える保険です。フリードを家族で使うなら、任意保険の補償内容はしっかり確認しておくと安心です。

維持費と保険の考え方

最後に、フリードの保険料を維持費の中でどう考えるかを整理します。

この記事では、燃料代、税金、車検、タイヤ交換などを含めた維持費全体ではなく、自動車保険料と補償見直しに絞って解説しました。

それでも、保険料はフリードの年間出費の中でかなり大きな項目です。

特に、6等級で車両保険を付ける場合や、新型フリードGT系を新車で購入する場合は、任意保険だけで年間の負担感が変わります。

一方で、20等級・ゴールド免許・車両保険なし、または限定型の車両保険を選べる条件なら、保険料をかなり抑えられる可能性もあります。

保険は、普段は使わないものです。

だからこそ、毎年の更新では「少しでも安くしたい」と感じますよね。私もその感覚はとても自然だと思います。

ただ、フリードは家族の移動を支える車です。子どもの送迎、買い物、通勤、旅行、親の送り迎えなど、日常の中で大切な人を乗せる機会も多いはずです。

だからこそ、保険料を安くすることだけをゴールにせず、自分の暮らしに合った補償を、無理のない保険料で持つことを目指したいところです。

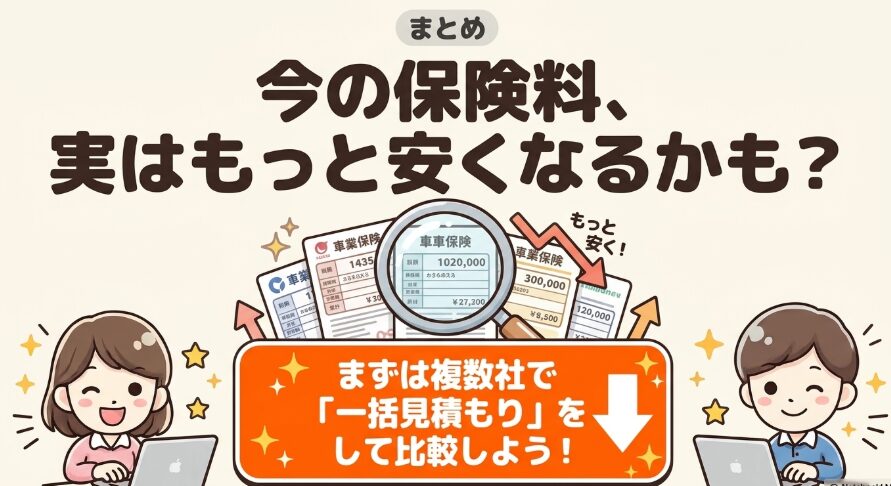

フリードの保険料を見直すなら

まずは現在の保険証券を用意し、同じ条件で複数社を比較してみるのがおすすめです。今の保険が高いのか、補償内容に無駄があるのか、車両保険をどうするべきかが見えやすくなります。

複数社の一括見積もりによる保険料比較のすすめ aisyalabo編集

◆tomomoのワンポイントアドバイス

フリードはファミリーカーとして使う人が多いので、「誰が運転するか」を先に整理するのが大事です。保険料を安くしたいからといって条件を狭くしすぎると、家族が運転したときに補償されない可能性があります。安さと安心のバランス、ここはかなり大切ですよ。