新型フリードを残クレで買うと、月々はいくらくらいになるの?

金利1.9%はお得そうだけど、5.2%になったらどれくらい負担が増えるのかなぁ?

支払い例だけじゃなくて、残価率や返却時の注意点も知りたいなぁ。

新型フリードを検討していると、残クレってかなり気になりますよね。

月々の支払いが安く見えるので、「これなら上位グレードもいけるかも」と感じる一方で、最後に大きな支払いが残るのでは?走行距離を超えたらどうなるの?傷があったら追加費用がかかるの?と不安になる人も多いと思います。

こんにちは。aisyalabo 運営者tomomoです。

フリードの残クレを考えはじめると、気になることが一気に増えます。

たとえば、月々の支払いはいくらになるのか、金利1.9%はいつまで使えるのか、もし金利が5.2%になったらどれくらい負担が増えるのか。

さらに、支払い例や残価率はどこまで信じてよいのか、走行距離の制限や返却時の精算はどうなるのか、傷はどこまで見られるのかも気になりますよね。

7年くらい長く乗れるのか、所有権解除はどうするのか、返却と買取のどちらが得なのかなど、見れば見るほど迷いやすいポイントが出てきます。

とくに新型フリードは、家族の送迎、買い物、通勤、旅行まで幅広く使いやすい車です。

だからこそ、残クレの条件と実際の使い方が合っていないと、契約満了時に「思ったより距離が伸びていた」「子どもの乗り降りで内装に傷が増えていた」「乗り続けたいけど最終回の支払いが重い」と感じることがあります。

ここ、けっこう大事です。

残クレは、ふつうのカーローンより仕組みが少しわかりにくい買い方です。

月々の支払いが安く見えるので魅力的に感じやすいのですが、その分、契約が終わるときの選び方や条件の見方がとても大切になります。

ここをきちんと知らずに契約すると、「月々は安かったけど、総額や返却条件まで見ていなかった」と後悔する可能性があります。

この記事では、新型フリードの残クレで多くの人がつまずきやすいところを、できるだけやさしい言葉で整理しました。

仕組みの基本から、月々の目安、金利の見方、支払い例、残価率、返却時の注意点、傷対策、所有権解除、そして契約前に見ておきたい判断基準まで、順番にわかるようにまとめています。

むずかしい金融用語を並べるのではなく、「結局、自分は残クレで買っていいのか?」がイメージできるように書いていきます。

- 新型フリードの残クレの仕組みと満了時の選び方

- 金利1.9%・4.9%・5.2%で支払いがどう変わるか

- 月々の目安と支払い例を見るときの注意点

- 残価率・走行距離・傷による返却精算の考え方

- 通常ローン・現金購入と比べたときの損得

- ガソリン車とe:HEVで残クレの支払い感がどう変わるか

- 7年利用や所有権解除まで含めた契約前の確認ポイント

新型フリードの残クレ完全ガイド aisyalabo撮影・編集

新型フリードの残クレはどんな人に向いている?

まず最初に、新型フリードの残クレが向いている人と、慎重に考えたほうがよい人を整理しておきます。

残クレは悪い買い方ではありません。むしろ、使い方に合えば月々の負担を調整しやすく、数年後の乗り換え計画も立てやすい買い方です。

ただし、すべての人に向いているわけではありません。ここを最初に押さえておくと、あとで出てくる金利や残価率の話もかなり理解しやすくなります。

残クレが向きやすい人

新型フリードの残クレが向きやすいのは、数年単位で乗り換える可能性がある人です。

たとえば、子どもの成長に合わせて次は大きなミニバンにしたい、5年後にはライフスタイルが変わっているかもしれない、最新の安全装備や快適装備を定期的に使いたい、という人ですね。

このような人は、最初から「最後は返却か乗り換え」と考えやすいので、残価を最終回に据え置く仕組みと相性がよい場合があります。

- 3年から5年くらいで乗り換える可能性がある

- 毎月の走行距離がだいたい読める

- 車を大きくカスタムしない

- 内外装を比較的きれいに使える

- 月々の支払いを抑えつつ新車に乗りたい

- 最終的に返却しても抵抗がない

フリードは家族車として使われやすいので、毎月の支払いを一定に近づけたい人には残クレが魅力的に見えやすいです。

ただし、月々が安くなる理由は「支払いが消えているから」ではありません。

最後に残価を据え置いているから、通常月の支払いが軽く見えているだけです。

そのため、最初から返却や乗り換えを前提に考えられる人ほど、残クレの仕組みを使いやすいかなと思います。

残クレは「安く買う方法」というより、月々の支払いを軽くしながら、将来の選択肢を残す買い方と考えるとわかりやすいです。

残クレを慎重に考えたい人

反対に、残クレを慎重に考えたいのは、長く乗るつもりが強い人です。

新型フリードを7年、10年と乗りたい場合、最終回に残価を支払って乗り続けるか、再クレジットを使う流れになります。

このとき、最初から通常ローンで組んだ場合と比べて、どちらが納得しやすいかは必ず確認したほうがいいです。

また、通勤距離が長い人、週末に遠出が多い人、帰省や旅行で高速道路をよく使う人も注意したいです。

残クレは返却や乗り換えを選ぶ場合、走行距離条件が関係します。

月1,000kmを少し超えるくらいなら大丈夫だろうと思っていても、数年分で見ると超過距離が積み上がることがあります。

子どもの送迎、部活、習い事、実家への往復などが増える家庭も、契約前にざっくり年間距離を出しておくと安心です。

通常ローンや現金購入も比較したい人

- 新型フリードを7年から10年ほど長く乗りたい

- 走行距離を気にせず使いたい

- 子どもやペットの利用で車内の汚れが心配

- 社外パーツやカスタムを楽しみたい

- 返却時の査定や追加精算を気にしたくない

通常ローンは月々の支払いが残クレより高く見えやすいですが、完済後はそのまま所有しやすく、返却時の走行距離や原状回復を気にしにくいのがメリットです。

現金購入は最初の支出が大きい反面、利息を避けやすい買い方です。ただし、手元資金を使い切ると、購入後の保険、税金、車検、タイヤ交換などに備えにくくなります。

迷ったら「出口」から考える

新型フリードの残クレで迷ったら、最初に考えたいのは「最後にどうしたいか」です。

月々の支払いではなく、出口から逆算するイメージですね。

5年後に返却するつもりなのか、乗り換えるつもりなのか、それとも気に入ったら乗り続けたいのか。

ここが曖昧なまま契約すると、満了時に判断がむずかしくなります。

| 考え方 | 残クレとの相性 | 確認したいこと |

|---|---|---|

| 5年以内に乗り換えたい | 相性は比較的よい | 走行距離条件と返却時の車両状態 |

| 気に入れば乗り続けたい | 条件次第で検討 | 最終回残価の支払い方法と再クレジット金利 |

| 最初から長く乗りたい | 通常ローンも比較したい | 総支払額と所有権解除の流れ |

| 走行距離が読めない | 慎重に判断したい | 月1,000km・1,500km条件と超過時の負担 |

| 現金で買える余裕がある | 比較対象として有効 | 利息削減と手元資金のバランス |

残クレは「買うとき」よりも「終わるとき」の条件が大事です。

だから、契約前に満了時の選択肢までイメージしておくと、月々の金額に振り回されにくくなります。

新型フリードの残クレ|基礎知識

ここからは、新型フリードの残クレを考えるうえで土台になる部分を見ていきます。

仕組みを知らないまま「月々が安いからよさそう」と決めてしまうと、あとで困ることがあります。

契約の流れ、金利、月々の目安、支払い例、7年利用の考え方まで、先に全体のイメージをつかめるように説明します。

残クレは、うまく使えば家計に合った買い方になることがあります。ただし、誰にでも向いているわけではありません。

大事なのは、「自分の使い方に合っているか」を先に考えることです。

残クレの仕組み

新型フリード残クレの仕組みと満了時の選択肢 aisyalabo撮影・編集

フリードの残クレは、数年後の想定下取り額にあたる残価を最終回に据え置くことで、毎月の支払額を抑えやすくする買い方です。

ふつうのカーローンは、車の代金をほぼ全部分けて払っていくイメージです。

一方、残クレは「最後に残しておく金額」を先に決め、そのぶんを後ろに回します。

だから、毎月の支払いだけを見ると安く感じやすいのが特徴です。

ただし、ここは最初に勘違いしやすいところです。

月額が安いからといって、支払うお金が自動的に減っているわけではありません。

最後に大きな金額が残っているだけです。

言いかえると、毎月の負担を軽くする代わりに、契約の終わりに大事な選択をする必要がある仕組みです。

そのため、新型フリードの残クレを考えるときは、「毎月いくらか」だけで決めないほうが安心です。

見積もりを見るときは、「最後にどうするつもりなのか」までセットで考えることが大切です。

- 契約時:車両価格・頭金・金利・残価を決める

- 支払期間中:残価を除いた部分を中心に支払う

- 満了時:返却・乗換・乗り続けるの3択になる

契約が終わるときの選び方は、大きく3つあります。

ひとつは新しい車に乗り換える方法、もうひとつは車を返して契約を終える方法、そして最後がそのまま乗り続ける方法です。

乗り続ける場合は、最後に残しておいた残価を一括で払うか、条件に合わせてもう一度ローンを組む流れになります。

ここで覚えておきたいのは、契約した時点で未来が完全に決まるわけではないけれど、自由に選べる範囲は条件によってある程度決まるということです。

たとえば、返却前提で月々を安くしていても、あとから「やっぱり乗り続けたい」と思ったら、最後に残っている金額をどう払うか考えなければなりません。

つまり、残クレは「月々を軽くするかわりに、最後に考えることが増える買い方」と考えるとわかりやすいです。

このイメージを持っておくと、広告の月額表示だけに引っぱられにくくなります。

| ステップ | 内容 | 数値の扱い |

|---|---|---|

| 契約時 | 車両価格・頭金・金利・残価を決める | 車両価格や金利は見積もり時点の条件で決まる |

| 支払期間中 | 残価を除いた部分を中心に分割で支払う | 通常月・ボーナス月は設計で変動する |

| 満了時 | 返却・乗換・乗り続けるの3択 | 最終回の残価額は契約条件ごとに異なる |

| 返却時 | 走行距離や内外装状態で精算が発生することがある | 走行距離単価や減点単価は公式条件あり |

注記:この表は制度の流れを整理した要約表です。個別の支払額や最終回金額は、Honda公式のフリード支払い例や販売店見積もりで確認してください。

出典:Honda公式 フリード「選べるお支払いプラン」/Honda Finance「残価設定型クレジット(残クレ)」

月々が安く見えるのは、支払いが消えているのではなく、最終回に回っているからです。

この考え方を先に知っておくだけでも、残クレの見え方はかなり変わります。

通常ローンとの違い

通常ローンは、基本的に車の代金を全体で分けて払っていく考え方です。

一方、残クレは将来の残価を先に引いて、その残りを中心に払っていきます。

だから、毎月だけ見ると残クレのほうが安く見えやすいです。

ただし、その代わりに契約満了時に返却条件や最終回の支払いを考える必要があります。

つまり、わかりやすさなら通常ローン、月々の軽さなら残クレと考えるとイメージしやすいです。

ただ、月々の軽さだけで選ぶとズレることがあります。最終回に支払う残価、返却時の精算、再クレジットを使う場合の金利まで見て、はじめて本当の比較になります。

フリードで残クレが向く人

新型フリードの残クレが向きやすいのは、3年から5年くらいで乗り換えたい人、毎月どれくらい走るか予想しやすい人、車をきれいに使いやすい人です。

反対に、最初から長く乗るつもりの人、生活の変化で走行距離が増えそうな人、子どもの送迎や荷物の出し入れで内装に傷や汚れが出やすい人は、契約条件を細かく見たほうが安心です。

フリードは実用性が高くて毎日使いやすい車だからこそ、使い方と買い方の相性をよく見ておくことが大切です。

返却・買取・再クレジットの選び方

残クレの契約満了時には、主に車を返却する、残価を支払って買い取る、再クレジットを組むという選択肢があります。

返却を選ぶ場合、最終回に設定された残価を支払う必要はありません。

そのため、短い期間だけ新型フリードに乗りたい人にはわかりやすい選択です。

「子どもが小さい時期だけミニバンが必要」「数年後に車のサイズを見直したい」「新しい車に定期的に乗り換えたい」という人には、返却前提の残クレは合いやすいです。

ただし、返却するには条件があります。

走行距離が契約上限を超えていたり、車体に大きな傷があったり、改造で価値が下がっていたりすると、追加費用が発生する可能性があります。

| 満了時の選択肢 | 向いている人 | 注意点 |

|---|---|---|

| 返却 | 一定期間だけ乗りたい人 | 走行距離・傷・修復歴などの条件確認が必要 |

| 乗り換え | 次の新車に乗りたい人 | 下取り条件や次の契約内容も確認したい |

| 買取 | 気に入って長く乗りたい人 | 最終回の残価を一括で払えるか確認 |

| 再クレジット | 一括で残価を払わず乗り続けたい人 | 満了時点の金利や総支払額が増える可能性あり |

買い取りを選ぶ場合は、設定された残価を支払って、そのまま車を所有できます。

乗ってみて気に入った、家族の使い方に合っている、まだまだ乗りたいという場合には自然な選択です。

新型フリードは日常使いしやすい車なので、実際に乗ると「思ったより長く使えそう」と感じる人もいるはずです。

ただ、買い取りを前提にするなら、通常ローンとの総額比較は必須です。

残クレは最終回まで含めると、月々の安さだけでは判断できません。

再クレジットの注意点

再クレジットは、契約満了時に残った残価部分を新たにローン化して乗り続ける方法です。

一括で残価を払うのが難しいときには便利ですが、注意点もあります。

まず、再クレジット時の金利は、その時点の条件で決まることがあります。

契約時と同じ金利とは限りません。

つまり、再クレジットを前提にしすぎると、将来の金利次第で総支払額が増える可能性があるということです。

「とりあえず残価は後でローンにすればいい」と考えると、支払いが長く続きやすくなります。

毎月の負担は軽く見えても、支払い期間が延びることで、家計全体では負担感が残ることもあります。

残クレの満了時に迷わないためには、契約前から「返却」「買取」「再クレジット」のどれを選びそうか、ざっくり決めておくことが大切です。

もちろん、将来の家計や家族構成は変わります。

だからこそ、契約時点で無理のない条件にしておくことが重要です。

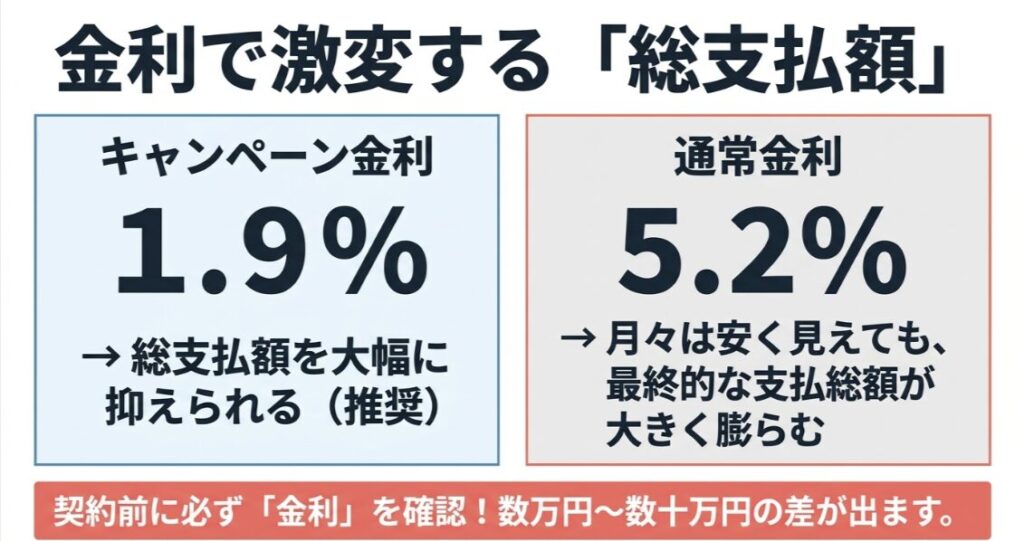

金利1.9%

新型フリードの残クレでは、時期や販売会社のキャンペーンによって実質年率1.9%の低金利条件が案内されることがあります。

これはかなり注目されやすいポイントです。

同じ車、同じ頭金でも、通常金利より総支払額をおさえやすくなる可能性があるからです。

月々の金額だけでなく、最後まで払ったときの合計や、返却前提で考えたときの負担感にも差が出やすいので、見逃せない数字です。

- 1.9%が自分の条件に本当に適用されるか

- 申込期限や対象車種にズレがないか

- 支払い回数の条件に合っているか

- 頭金・ボーナス払い込みで見ても無理がないか

- 最終回の残価まで見ても納得できるか

ただし、キャンペーン金利には条件がつくことが多いです。

たとえば、申し込みの期限、対象車種、支払い回数、ローン元金、登録時期などです。

少し条件がずれるだけで、1.9%が使えないこともあります。

だから見積もりをもらうときは、「この1.9%は自分の契約でも本当に使えるのか」をその場で確認するのがおすすめです。

できれば、口頭だけでなく見積書の金利欄でも確認してください。

あとから「キャンペーンだと思っていたけど、条件が違った」となると困りますよね。

また、1.9%だからといって、それだけで「お得だ」と決めるのは早いこともあります。

なぜなら、頭金をどれだけ入れるか、ボーナス払いをつけるか、最後の残価をいくらにするかで、見え方がかなり変わるからです。

金利が低くても、契約全体の作り方によっては「思ったほどラクではない」と感じることもあります。

特にボーナス払いを大きく設定すると、通常月は安く見えますが、年2回の負担が重くなります。

ここは家計のリズムと合わせて考えたいところです。

キャンペーン条件を確認するときは、(出典:Honda Finance「残価設定型クレジット」)のような一次情報を見るのが安心です。

ネットには古い情報も残りやすいので、商談の前に公式情報を見直すことはとても大事です。

1.9%で見るべきポイント

1.9%が使えると、たしかに「安いからよさそう」と思いやすいです。

でも実際は、支払う期間の長さ、頭金、ボーナス払い、最終回の残価によって感じ方が変わります。

たとえば、低金利でも最終回に残る金額が大きいと、返却前提なら魅力的でも、乗り続けたい人には重く感じるかもしれません。

つまり、1.9%の価値は、あなたが最後に何を選びたいかでも変わってきます。

私が比較時に確認したいこと

私なら、1.9%の見積もりをもらったら、同時に通常金利の見積もりもお願いして比べます。

そうすると、キャンペーンのメリットが数字でわかりますし、もし申し込みの時期がずれたときにどのくらい変わるかもイメージしやすいです。

また、営業担当の方に「返却する場合」と「乗り続ける場合」の両方の総額を出してもらうと、かなり判断しやすくなります。

月々だけではなく、支払い終了時点の姿まで見えるようにする。これが残クレ比較では大事かなと思います。

金利5.2%

新型フリード残クレの金利1.9%と5.2%比較 aisyalabo撮影・編集

一方で、通常金利や改定後の金利も見落とせません。

Honda Financeでは、2026年4月1日以降を申し込み日とする四輪新車の残価設定型クレジットについて、実質年率が4.9%から5.2%へ改定される案内があります。

そのため、新型フリードの残クレを検討するときは、キャンペーン金利だけでなく、通常金利になった場合の負担も確認しておくことが大切です。

残クレは月々が軽く見えやすいので、金利の差がわかりにくいのですが、実際には総支払額にしっかり影響します。

「月々が払えるか」だけでなく、「総支払額がいくら違うか」まで見ることが、あとで後悔しにくい考え方です。

たとえば、月々の差が数千円でも、60回のように長い契約になると合計の差は大きくなります。

しかも残クレは最後に大きめの金額が残る仕組みなので、金利の違いが最後まで効いてきます。

「毎月少ししか変わらないなら大丈夫」と思っていても、総額で見ると想像以上に差が出ることがあります。

| 比較条件 | 金利1.9% | 金利4.9% | 金利5.2% |

|---|---|---|---|

| 対象例 | e:HEV AIR EX(FF/6人) | e:HEV AIR EX(FF/6人) | e:HEV AIR EX(FF/6人) |

| 車両価格 | 3,250,500円 | 3,250,500円 | 3,250,500円 |

| 頭金 | 500,000円 | 500,000円 | 500,000円 |

| 通常月×58回 | 20,100円 | 25,200円 | 約25,718円 |

| ボーナス月加算×9回 | 60,000円 | 60,000円 | 60,000円 |

| 最終回 | 1,211,550円 | 1,211,550円 | 1,211,550円 |

| 返却前提の総支払額 | 2,228,073円 | 2,530,840円 | 約2,557,372円 |

| 乗り続ける場合の総支払額 | 3,439,623円 | 3,742,390円 | 約3,768,922円 |

| 数値区分 | 公式値 | 公式値 | 試算値 |

注記:1.9%列と4.9%列はHonda公式の支払い例をもとにした比較です。5.2%列は、同じ車両価格・頭金・ボーナス条件・最終回を前提にした比較用の試算です。

出典:Honda公式 フリード「選べるお支払いプラン」/Honda Finance「金融商品の金利改定について」

同じフリードでも、金利が1.9%から4.9%、5.2%へ上がると総支払額の差はかなり大きくなります。

毎月の差だけでなく、返却前提の総額と乗り続ける場合の総額まで見て比べることが大事です。

特に「返却するかもしれないけど、気に入ったら乗り続けたい」という人は、乗り続ける場合の総額も必ず確認してください。

最初は返却するつもりでも、実際に5年乗ってみると、子どもが慣れている、車の状態が良い、次に欲しい車がない、という理由で乗り続けたくなることもあります。

そのときに最終回の残価が重く感じるかどうかは、契約前に見ておきたいポイントです。

比較で失敗しにくいやり方

私なら、1.9%の見積もりと5.2%を想定した見積もりを両方出してもらって比べます。

そうすると、「今のキャンペーンで決める価値があるのか」や、「ほかの支払い方法も考えたほうがよいのか」が見えやすくなります。

さらに、通常ローンの見積もりも一緒に取ると、残クレが本当に自分向きなのかがわかりやすくなります。

数字を並べてみると、気持ちだけで決めにくくなるので安心です。

費用に関わる情報は、時期や条件で変わる可能性があります。

数値はあくまで一般的な目安として見て、正確な情報は公式サイトや販売店見積もりで確認してください。

契約判断に迷う場合は、最終的な判断は販売店や専門家に相談してください。

月々の目安

新型フリードの残クレでいちばん気になるのは、やはり月々の支払いですよね。

ただ、ここは車両価格、頭金、ボーナス加算、金利、残価、契約年数によって大きく変わります。

だから「フリードの残クレは毎月いくら」とひとことで言い切るのはむずかしいです。

ネットやSNSで「フリードなら月々2万円台」と書かれていても、それがそのままあなたの条件に当てはまるとは限りません。

一般的には、e:HEVの上位グレードで頭金を多めに入れると2万円台前半から中盤、頭金なしや通常金利になると3万円台から4万円台が見えてくるイメージです。

ただし、これはあくまで目安です。

実際の見積もりでは、初回の支払額の調整、ボーナス払いの設定、有料カラー、ディーラーオプション、諸費用、メンテナンスパックの有無でも金額は変わります。

| 月額が変わる要素 | どう影響するか | 見落としやすい点 |

|---|---|---|

| 頭金 | 多いほど月々は下がりやすい | 手元資金が減り、ほかの出費に備えにくくなる |

| ボーナス払い | 設定すると通常月は下がる | 家計の波が大きいと負担を感じやすい |

| 金利 | 低いほど総額も月々も軽くなりやすい | 適用条件や申込タイミングで変わる |

| 残価設定 | 高いほど月々は下がる | 最後の支払い判断が重くなる |

| 契約年数 | 長いほど月々は下がりやすい | 総支払額は増えやすい |

| オプション | ナビ・ドラレコ・マットなどで総額が上がる | 月々に分けると高くなった実感が薄くなる |

ここで大事なのは、月額だけで判断しないことです。

たとえば、月々を2万円台にしたいからといって、頭金をたくさん入れたり、ボーナス払いを大きくしたりすれば、たしかに毎月の見た目は下がります。

でも、それが家計にとって本当にラクかどうかは別です。

車を買ったあとには、ローン以外にも保険、税金、車検、メンテナンス、ガソリン代、タイヤ代、駐車場代などがかかります。

ローンだけで毎月ギリギリの金額にしてしまうと、あとから苦しくなることがあります。

だから、月額は「払えそうな金額」ではなく「無理なく続けられる金額」で見るのがおすすめです。

新型フリードの乗り出し総額や諸費用まで確認したい場合は、新型フリードの見積もりはいくら?乗り出し総額・諸費用・維持費を完全解説もあわせて見ると、残クレの月額を家計に落とし込みやすくなります。

通常ローンとの月額差

残クレと通常ローンを比べると、最初に目に入るのは月々の差です。

新型フリードの通常ローンでは、車両価格全体を分割して支払うため、残クレより月々の支払いは高くなりやすいです。

一方で、残クレでは最終回に残価を据え置くため、通常月の支払いをかなり抑えやすくなります。

この差は、家計の固定費として見るとかなり大きいです。

住宅ローンや家賃、教育費、保険料、スマホ代など、毎月の固定費が多い家庭では、「毎月3万円違うかもしれない」という差は現実的に大きく感じます。

| 購入方法 | 月々の見え方 | 満了後・完済後 | 向いている考え方 |

|---|---|---|---|

| 通常ローン | 高くなりやすい | 完済後も車が残る | 長く所有したい |

| 残クレ | 抑えやすい | 返却・買取・再クレジットを選ぶ | 月々を軽くしたい |

| 現金購入 | 毎月のローン負担なし | 最初から所有しやすい | 利息を避けたい |

ただし、残クレの月々支払いが安いのは最終回支払いが残っているからです。

返却するなら最終回の残価支払いは不要になることが多いですが、買い取るなら残価を支払う必要があります。

つまり、残クレは毎月の負担を軽くする代わりに、最後の選択がとても大事になります。

月々重視なら先に決めたいこと

毎月の負担を重視するなら、最初に「毎月いくらなら安心して払えるか」を決めて、その範囲の中で頭金やボーナス払いを調整していくのがわかりやすいです。

先にグレードを決めてしまうより、家計に合う形を作ってから車の条件を見るほうが現実的です。

とくにフリードは家族で使いやすい車なので、購入後の維持費まで考えておくことが大切です。

家計に落とし込むときの見方

私なら、月々の支払いを見るときに「固定費として毎月続けられるか」を基準に考えます。

ギリギリ払える金額ではなく、少し余裕を持って払える金額のほうが安心です。

残クレは見た目の月額が魅力的なので、少し上のグレードにも手が届きそうに見えます。

ただ、そのあとにかかる維持費まで入れると意外と差が出ます。

ここは冷静に見ておきたいところです。

月々のローン額だけでなく、税金・保険・燃料代まで含めた固定費で見ておくと、契約後のギャップがかなり減ります。

フリード全体の維持費を先に把握したいなら、新型フリード(GT系)の維持費を完全見える化で徹底解説もあわせて見ると、家計に落とし込みやすいですよ。

支払い例

新型フリードの残クレには、公式で支払い例が出ているグレードがあります。

代表的なのはe:HEV AIR EXやe:HEV CROSSTARです。

同じ60回払いでも、金利が1.9%か4.9%か、または5.2%かで、毎月の支払いも合計金額も変わります。

支払い例は、残クレを具体的にイメージするうえでとても役立ちます。

ここで見ておきたいのは、同じ車でも有料色やオプション、頭金設定で数字が変わるという点です。

つまり、ネットで見た月額が、そのままあなたの見積もりに出るとは限りません。

- 頭金はいくらか

- ボーナス加算はいくらか

- 何回払いか

- 金利はキャンペーンか通常金利か

- 通常月だけでなく最終回まで見ているか

- 税金・登録諸費用・オプションが含まれているか

| 代表例 | 金利 | 通常月のイメージ | ボーナス月の考え方 | 最終回 |

|---|---|---|---|---|

| e:HEV AIR EX | 1.9% | 2万円台前半 | 加算ありなら通常月は抑えやすい | 100万円超の残価設定例あり |

| e:HEV AIR EX | 4.9% | 2万円台後半 | 金利差で総額も変化 | 残価は同水準でも総額差が出やすい |

| e:HEV AIR EX | 5.2% | 4.9%よりやや上がる可能性 | 通常月と総額の両方で確認 | 再クレジット時の金利にも注意 |

| e:HEV CROSSTAR | 条件による | グレード差で変動 | 装備差・車両価格差も影響 | グレード差で残価も変動 |

支払い例を見て金額感がつかめたら、次は「その見積もりをどう詰めるか」が大事です。

残クレでも現金でも、最後に効くのは値引き額単体より総額です。

商談の進め方まで整理したいなら、新型フリードの値引き限界と買い方戦略も参考になります。

特に残クレを使う場合は、値引き、金利、下取り、オプション、メンテナンスパックの条件がまとまって提示されることがあります。

そのため、「月々いくらです」だけでなく、見積書全体でどこにいくら入っているかを確認したいですね。

ガソリン車とe:HEVで支払い感はどう変わる?

新型フリードでは、ガソリン車とe:HEVのどちらを選ぶかでも残クレの支払い感が変わります。

車両価格だけで見ると、一般的にはガソリン車のほうが安く始めやすく、月々の支払いも抑えやすい傾向があります。

一方で、e:HEVは燃費性能や静粛性の良さが魅力です。

年間走行距離が多い人ほど、燃料費の差が効いてくる可能性があります。

逆に、近場の買い物や送迎が中心で年間距離が短いなら、ガソリン車の価格の安さも魅力です。

| 比較項目 | ガソリン車 | e:HEV |

|---|---|---|

| 車両価格 | 抑えやすい | 高めになりやすい |

| 月々支払い | 軽くなりやすい | ガソリン車より高めになりやすい |

| 燃料費 | 走行距離が多いと負担が増えやすい | 長く走るほど有利になりやすい |

| 残クレとの相性 | 月額重視の人に向きやすい | 燃費と快適性も重視する人に向きやすい |

| 判断ポイント | 初期費用・月額 | 燃費・静かさ・長距離利用 |

ガソリンとe:HEVで迷ったときは、年間走行距離を基準にすると考えやすいです。

たとえば、年間5,000km程度なら、燃料費の差はそこまで大きくないかもしれません。

一方で、年間10,000kmから15,000km以上走る人は、e:HEVの燃費メリットを感じやすくなります。

ただし、残クレの場合は走行距離が増えると返却時の超過精算リスクも出てきます。

つまり、よく走る人ほどe:HEVの燃費は魅力ですが、残クレ契約では走行距離条件の確認がより重要になります。

考え方としては、「よく走るならe:HEVは魅力。ただし残クレなら契約距離を広めに見積もる」と覚えておくと失敗しにくいです。

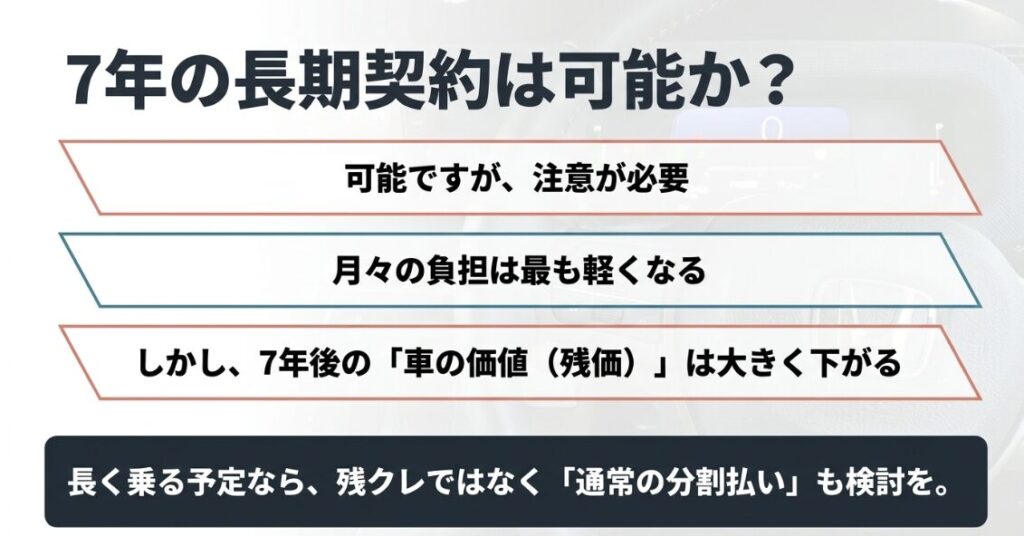

残クレの7年可否

新型フリード残クレは7年契約できるのか aisyalabo撮影・編集

新型フリードの残クレを調べていると、「7年で組めるのかな」と気になる人は多いです。

月々を抑えたい人ほど、支払い期間を長くしたくなりますよね。

結論から言うと、残クレそのものは3年・4年・5年が中心で、7年をそのまま残クレとして組むイメージでは考えないほうがわかりやすいです。

ここは誤解しやすいところです。

「月々をもっと安くしたいから7年残クレにしたい」と思っても、そもそも商品がそうなっていないことがあります。

では、7年くらい長く乗りたい場合はどうするのかというと、選び方は主に3つあります。

ひとつは通常ローンで84回前後を組む方法、もうひとつは残クレ満了後に再クレジットを使って実質的に期間を伸ばす考え方、そして税金やメンテナンス込みの別プランを比較する方法です。

ここで大切なのは、「なぜ7年にしたいのか」をはっきりさせることです。

毎月を安くしたいからなのか、最初から長く乗るつもりだからなのかで、向いている買い方が変わります。

- 月々の支払い

- 総支払額

- 満了時の手間

- 返却条件の有無

- 再クレジットを使う場合の金利

- 所有権解除のタイミング

もし「7年乗ること」がほぼ決まっているなら、残クレより通常ローンのほうがシンプルに比較できる場合があります。

通常ローンなら、基本的には完済に向かって支払っていく形なので、返却時の走行距離や内外装の査定を気にしながら乗る必要は少なくなります。

もちろん通常ローンにも、月々が高く見えやすい、総額に金利がかかる、途中売却時に残債確認が必要になるといった注意点はあります。

ただ、長期保有前提なら「最終回に大きな残価が残る」という不安は少なくなります。

7年を考える人が比較したい項目

比べたいのは、毎月の支払い、総支払額、契約が終わるときの手間、返却条件の有無、そしてメンテナンスや税金をどう管理したいかです。

残クレは月額がきれいに見えやすいですが、長く乗る前提だと最後の残価処理や再クレジットの負担感が出ることがあります。

一方、通常ローンはわかりやすいですが、月額は高めに見えやすいです。

どちらにも良い面と注意したい面があります。

私ならどう考えるか

私の考えでは、最初から7年乗るつもりが強いなら、残クレより通常ローンのほうがわかりやすく比べやすい場面があります。

逆に、5年以内に乗り換える可能性が高いなら、残クレの考え方が合うかもしれません。

大切なのは、7年という数字だけで選ばず、「その7年の間に生活や使い方がどう変わりそうか」を想像して決めることです。

子どもの成長、通勤距離、駐車環境、次に欲しくなる車のタイプまで考えると、判断が少し現実的になります。

新型フリードの残クレ|総支払額で見る損得

ここからは残クレが「得か損か」の視点を整理します。

残クレは月々支払いが安く見える一方で、総支払額の見方が少し複雑です。

5年間だけ乗る費用として見るのか、最終的に自分の車として所有するところまで見るのか。

この前提が変わるだけで、残クレの評価は大きく変わります。

返却前提なら「所有」ではなく「利用」に近い

残クレを返却前提で使う場合、最終回の残価を支払わずに車を返すため、契約期間中の支払い総額は通常ローンより低く見えやすいです。

この見方をすると、残クレはかなり魅力的に見えます。

ただし、返却前提の総額には、車を自分の資産として残す価値が含まれていません。

通常ローンなら完済後に車が残りますが、残クレで返却すれば車は手元に残りません。

ここが、残クレの損得を考えるうえで大事なポイントです。

| 比較視点 | 通常ローン | 残クレ返却前提 |

|---|---|---|

| 月々支払い | 高くなりやすい | 抑えやすい |

| 契約期間中の支払い | 大きくなりやすい | 軽く見えやすい |

| 満了後の車 | 手元に残る | 返却する |

| 返却条件 | 基本的になし | 走行距離や傷に注意 |

| 向いている考え方 | 所有したい人 | 一定期間だけ利用したい人 |

長期保有なら通常ローンや現金購入も強い候補

新型フリードを長く乗るなら、残クレより通常ローンや現金購入がわかりやすいです。

残クレでも最終回に残価を支払えば買い取れますが、最初から長期保有が前提なら、通常ローンで組んだほうがシンプルに管理できます。

現金購入は、最初の支出が大きい代わりに利息がかかりません。

資金に余裕があるなら、総支払額だけで見ると有利になりやすいです。

通常ローンは利息がかかりますが、返却条件を気にせず乗れます。

年間走行距離が多い人や、車を使い倒したい人には合っています。

| 買い方 | 向いている人 | 注意点 |

|---|---|---|

| 現金購入 | 利息を避けたい人 | 初期費用が大きく、手元資金が減る |

| 通常ローン | 長く乗りたい人 | 月々支払いは高めになりやすい |

| 残クレ | 月々を抑えたい人 | 返却条件と最終回残価の確認が必要 |

損得で見るなら、「いくら払うか」だけでなく「最後に車が残るか」もセットで考える必要があります。

あなたが新型フリードを何年乗るつもりなのか。

ここが決まると、残クレが得か損かの答えもかなり変わってきます。

新型フリードの残クレ|注意点

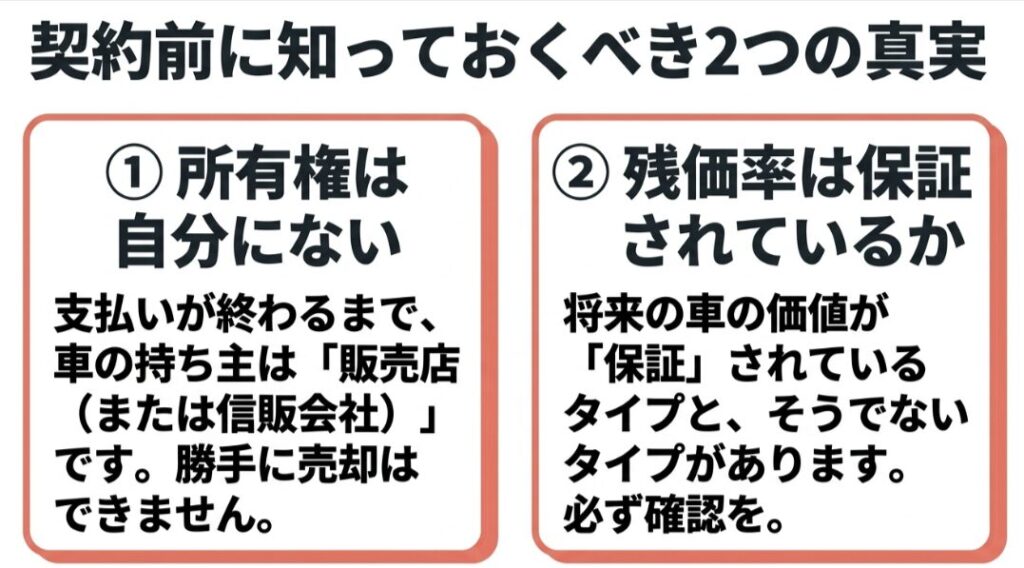

ここからは、契約前にとくに見落としやすい注意点をまとめます。

残クレは月額が魅力的に見える反面、残価率、走行距離、返却精算、傷、名義の扱いなど、あとで効いてくるポイントが多いです。

ここを先に知っておくと、契約後のギャップをかなり減らせます。

新型フリード残クレで契約前に知るべき所有権と残価率 aisyalabo撮影・編集

残価率

残価率は、車両価格に対して最終回の残価がどのくらいの割合で設定されているかを見る数字です。

新型フリードの残クレでは、e:HEV系の代表例からみると、5年プランで3割台後半くらいがひとつの目安になります。

ここは、なぜ月々が安く見えるのかを理解するうえで大事なポイントです。

残価率が高いと、毎月の支払いは軽くなりやすいです。

ただし、そのぶん最後に残るお金は大きくなります。

だから、乗り続けたい人にとっては、最後の支払いが重く感じることがあります。

つまり、残価率は「高いほどよい」と単純には言えません。

見るべきなのは、「残価率が高いか低いか」だけではなく、「最後にいくら残るのか」「自分は返却するつもりか、乗り続けたいのか」という点です。

数字の割合だけ見てもイメージしにくいので、実際の円の金額で確認したほうがわかりやすいです。

たとえば残価率が高くて月々が低く見えても、満了時に乗り続けたくなった場合は、その残価を支払う必要があります。

逆に、返却や乗り換え前提なら、残価率が高いことで月々を抑えやすいというメリットを感じやすいです。

同じ残価率でも、あなたの使い方によって意味が変わる。ここがポイントです。

残価率はどう使うと役立つか

残価率は、「なぜ月々が安くなっているのか」を理解するための数字として使うのがおすすめです。

最後に返却する予定の人にとっては、月額を下げるための設計として見やすいですし、長く乗る人にとっては「最後にこれだけ残るのか」と確認するための数字になります。

つまり、見る人の考え方によって意味が変わる数字です。

見積もりで確認したいこと

残価率だけを聞くより、「最終回はいくらですか」「月間走行距離は何km設定ですか」「この残価はいつまで有効な条件ですか」と聞くほうが実際には役立ちます。

割合だけを見るとわかった気になりますが、実際に支払うのは円の金額です。

だから、最後に残る金額まできちんと確認しておきたいです。

費用に関する情報は時期や条件で変わる可能性があるため、正確な情報は公式サイトや販売店で確認してください。

下取り相場と残価設定の関係

残クレを考えるうえで、残価率と下取り相場の考え方も重要です。

残価が高く設定されるほど月々の支払いは抑えやすくなりますが、実際の市場価値や返却条件も確認しておきたいところです。

新型フリードはファミリー層に人気が出やすい車種なので、中古車市場でも一定の需要が期待できます。

ただし、中古車相場は常に変動します。

グレード、ボディカラー、走行距離、修復歴、車両状態、時期によって価値は変わります。

だからこそ、残価設定だけを見て安心するのではなく、下取りや買取の考え方も持っておくことが大切です。

また、残クレの判断では、将来の下取り相場も無視できません。

新型フリードは人気車種なので、中古車市場での需要は期待できます。

ただし、相場は年式、走行距離、グレード、色、事故歴、市場状況で変わります。

下取り額や買取額の考え方を詳しく知りたい場合は、新型フリードの下取りと買取の差額を解説した記事も参考にしてください。

残クレは、将来の残価があらかじめ決まる安心感があります。

一方で、市場価値が高くなった場合に、その上振れ分を自分で取りにくいケースもあります。

だからこそ、契約前に「返す前提なのか」「買い取る可能性があるのか」「高く売れるなら売却したいのか」を考えておくといいですよ。

値引き条件まで含めた購入総額の考え方は、新型フリードの値引き限界と買い方戦略の記事で詳しく整理しています。

走行距離

新型フリードの残クレでかなり大切なのが走行距離です。

返却や乗り換えを選ぶときは、契約時に決めた月間走行距離の条件を超えると、精算の対象になることがあります。

Honda Finance公式では、車両返却時の条件として月間走行距離1,000km以下が案内されています。

月間走行距離は1,500kmも選べる場合がありますが、その際は最終回の支払い金額が変動します。

つまり、距離を多めに設定すれば安心感は増えますが、月々や残価条件に影響する可能性があるということです。

気をつけたいのは、普段の生活だと走行距離は意外と増えたり減ったりすることです。

通勤、子どもの送り迎え、買い物、帰省、旅行などが重なると、自分で思っているより距離が伸びることはよくあります。

フリードは家族で使いやすいミニバンなので、月1,000kmを超える人も珍しくありません。

たとえば、片道15kmの通勤で月20日使うだけでも、往復で月600kmになります。

そこに週末の買い物、子どもの送迎、月1回の遠出が加わると、月1,000kmに近づくことがあります。

「普段はそんなに乗らない」と思っていても、年間で見ると意外と伸びるんですよね。

また、「今はそんなに乗らないから大丈夫」と思っていても、数年のあいだに生活が変わることがあります。

子どもの進学、転職、転勤、家族の予定の変化などで、車の使い方は大きく変わることがあります。

契約は数年続くので、今だけでなく少し先の生活も考えておくと安心です。

走行距離を読み違えやすい人

読み違えやすいのは、これから生活が変わりそうな人です。

たとえば、転職や転勤の予定がある人、子どもの習い事や学校の送迎が増えそうな人、実家との行き来が増えそうな人などです。

今の生活だけで計算すると、数年契約ではズレることがあります。

少し先の予定まで考えておくと、契約後にあわてにくくなります。

迷ったときの考え方

もし月1,000kmに収まるかどうかが微妙なら、返却前提の残クレが本当に自分に合っているかを見直してもよいと思います。

走行距離を気にしながら車に乗るのがストレスになりそうなら、通常ローンのほうが気楽な場合もあります。

最適な買い方は、数字だけで決まるものではなく、「どう使いたいか」でも変わります。

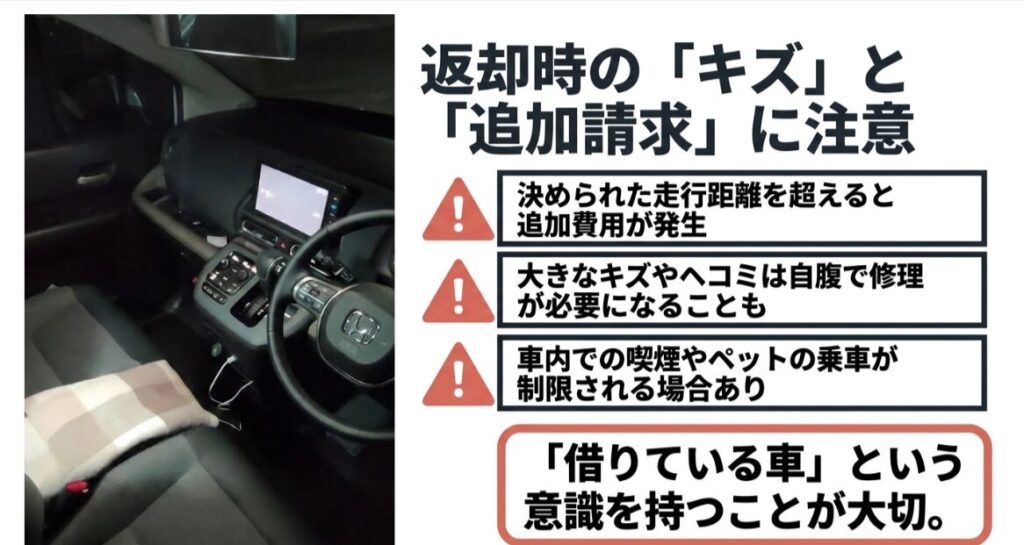

返却精算

新型フリード残クレ返却時の傷と追加請求の注意点 aisyalabo撮影・編集

| ケース | 条件超過の例 | 計算方法 | 追加負担の目安 | 数値区分 |

|---|---|---|---|---|

| 走行距離超過・小 | 月100km超過×36か月 | 3,600km × 6円/km | 21,600円 | 試算値 |

| 走行距離超過・中 | 月200km超過×60か月 | 12,000km × 6円/km | 72,000円 | 試算値 |

| 内外装の減点 | 査定減点120点 | 超過20点 × 1,000円 | 20,000円 | 試算値 |

| 距離+傷の複合 | 距離超過6,000km、減点110点 | 6,000km × 6円 + 超過10点 × 1,000円 | 46,000円 | 試算値 |

| 公式条件 | フリードの返却条件 | 走行距離超過 6円/km、減点1点 1,000円 | 契約条件による | 公式値 |

注記:フリードの超過走行単価6円/km、内外装減点1点につき1,000円はHonda Finance公式の条件です。表内のケース別金額は、その公式単価を使った比較用の試算です。

出典:Honda Finance「残価設定型クレジット(残クレ)」

「返却すれば最終回0円」と聞くと、とてもわかりやすく感じますよね。

でも、実際には条件つきです。

新型フリードの残クレでは、走行距離や内外装の状態、違法改造の有無、修復歴などが見られます。

条件を超えると、追加の精算が発生することがあります。

つまり、返却すれば必ず0円で終わるとは限らないということです。

ここを知らずに契約すると、満了時に「こんな費用がかかると思わなかった」と感じることがあります。

特にフリードは、日常使いの頻度が高い車です。

毎日の送迎、買い物、荷物の積み下ろしで、小さな傷や汚れが積み重なりやすいです。

返却時の精算は、何かひとつ大きな傷がある場合だけでなく、小さな減点が複数たまる場合もあります。

| 返却時に見られやすい項目 | 考え方 | 注意したいこと |

|---|---|---|

| 走行距離 | 契約条件を超えると精算対象になり得る | 毎月少しの超過でも数年で積み上がる |

| 内外装の状態 | 査定減点が一定基準を超えると負担が出ることがある | 小傷や汚れの積み重ねに注意 |

| 違法改造 | 返却条件に影響しやすい | 純正戻しで済まない場合もある |

| 事故修復歴 | 精算や査定に影響しやすい | 自己判断せず事前相談が安心 |

| ペット・喫煙・強い汚れ | 内装状態として確認される可能性がある | 返却前ではなく普段から予防したい |

正確な精算条件は契約書面と販売店の説明で確認してください。

費用に関わる部分なので、最終的な判断は専門家にご相談ください。

返却精算で後悔しやすいパターン

後悔しやすいのは、満了の直前になってからあわてて確認するパターンです。

返却が近づいてから傷や走行距離を気にしはじめると、修理したほうがよいのか、そのまま返したほうがよいのか、とても迷います。

できれば契約の途中から、「今の使い方で条件に合いそうか」を意識しておくと安心です。

洗車や点検のタイミングで細かく見ておくと、あとで慌てにくいです。

返却か買取か迷ったら

もし精算額がそれなりに出そうなら、返却だけでなく、乗り続ける選択肢や下取りを含めて比べてみたいです。

場合によっては、返却して精算するより別の方法のほうが納得しやすいこともあります。

ここは販売店で複数のパターンを出してもらうのがおすすめです。

ひとつの答えだけで決めないほうが、結果的に損しにくいです。

傷対策

返却前提で新型フリードの残クレを使うなら、傷対策はかなり現実的なテーマです。

ミニバンは日常で使う場面が多く、ドアの開け閉め、荷物の積み下ろし、子どもの乗り降りなどで小さな傷がつきやすいです。

フリードはとくに使いやすい車なので、買い物、送迎、旅行と出番が増えやすく、そのぶん細かいダメージも増えやすいです。

- 狭い駐車場を避ける

- 子どもの足元にキックガードを使う

- 荷室に保護マットを敷く

- 洗車時に小傷を早めに確認する

- ホイールのガリ傷に注意する

- シート汚れは早めに拭き取る

気をつけたいのは、見た目には小さく見える傷でも、査定の基準では複数箇所の減点になることがある点です。

内装の汚れ、シートの破れ、バンパーの擦り傷、ホイールのガリ傷などは、返却時に見られやすいところです。

最初から完璧にきれいな状態を保つのはむずかしいですが、「傷がつきやすい場所」を知っておくだけでも違います。

普段から少し意識しておくだけで、返却時の不安を減らしやすくなります。

特に小さな子どもがいる家庭では、後席まわりのキック汚れ、食べこぼし、スライドドア付近の擦れが出やすいです。

アウトドアや自転車積載が多い人は、荷室の床や開口部も傷つきやすいですね。

使う前提で考えるなら、納車直後から保護マットやシートカバーを検討するのもありです。

ただし、過度なカスタムや取り外しにくい用品は返却時に確認が必要になることもあるので、純正戻しできるかも考えておくと安心です。

予防で差がつきやすいポイント

差が出やすいのは、スライドドアまわり、荷室の開口部、フロントバンパー、ホイール、内装シートまわりです。

使う回数が多い場所ほどダメージがたまりやすいので、保護用品を上手に使うと返却時の心配を減らしやすいです。

難しく考えすぎず、「ここは傷がつきやすい」と知っておくだけでも大きいです。

直すかそのまま返すかの判断

私なら、返却直前に自分だけで判断しません。

軽い傷でも修理の見積もりを取り、精算額とどちらが小さいかを比べます。

場合によっては、そのまま返したほうが結果的に負担が少ないこともあるからです。

費用面で迷ったら、最終的な判断は専門家にご相談ください。

ここは感覚よりも、数字で見たほうが納得しやすいです。

所有権解除

新型フリードの残クレでは、契約内容によっては車検証上の所有者名義が信販会社になることがあります。

これは特別なことではありませんが、完済までは名義や売却について手続き上の制約が出る可能性があります。

ここは契約時に見落としやすいですが、実際にはかなり大事なポイントです。

満了時に返却するなら大きな問題になりにくいですが、乗り続けたい、途中で売りたい、家族名義に変えたいといった場合は、所有権解除の流れを知っておくと安心です。

基本的には、支払いが終わったあとに必要書類をそろえて、決められた手続きを進める形になります。

ただし、手続きの窓口や必要書類は契約先によって変わることがあります。

だから、契約前に確認しておくのがいちばんラクです。

普段乗っているだけなら、所有者名義を意識する場面は少ないです。

でも、いざ売却したい、名義変更したい、車を手放したいとなったときに、所有権解除が必要になることがあります。

「自分の車だと思っていたのに、名義上は自分だけで動かせない」という状態になると、手続きで時間がかかることがあります。

ここは地味ですが、後から効いてくるところです。

所有権解除が気になる場面

気になる場面は、車を売るとき、名義変更したいとき、車庫証明や登録まわりの手続きをするときです。

普段はあまり意識しなくても、いざ動こうとしたときに「名義が自分ではないからそのまま進められない」と気づくことがあります。

ここは地味ですが、意外とストレスになりやすい部分です。

契約前に聞いておきたい質問

私なら契約前に、「所有者名義はどうなりますか」「完済後の所有権解除はどの窓口ですか」「必要書類は何ですか」「手続きにはどれくらい時間がかかりますか」と確認しておきます。

これだけでも、あとで困る可能性をかなり減らせます。

名義関係は自分だけで判断せず、正確な情報は公式サイトや契約先で確認するのが安心です。

新型フリードの残クレ契約前チェックリスト

ここまで読んで、「結局、何を確認してから契約すればいいの?」と思った人もいるはずです。

残クレは条件が多いので、商談中にすべてを頭の中だけで整理するのはけっこう大変です。

そこで、契約前に最低限確認したい項目をチェックリストにまとめます。見積もりをもらったら、この項目をひとつずつ見ていくと判断しやすいですよ。

| 確認項目 | 見るポイント | なぜ大事か |

|---|---|---|

| 金利 | 1.9%などのキャンペーンか、通常金利か | 総支払額に大きく影響するため |

| 頭金 | 入れすぎて手元資金が減らないか | 購入後の保険・税金・維持費に備えるため |

| ボーナス払い | 年2回の支払いが重すぎないか | 家計の波に影響しやすいため |

| 最終回残価 | 乗り続ける場合に払える金額か | 満了時の選択肢を狭めないため |

| 走行距離 | 月1,000kmで足りるか、1,500kmを選ぶか | 返却時の精算を避けやすくするため |

| 返却条件 | 傷・修復歴・改造の扱い | 返却時の追加負担を理解するため |

| 所有権 | 車検証上の所有者と完済後の手続き | 売却や名義変更で困らないため |

| 通常ローン比較 | 月々と総額を並べる | 残クレが本当に得か判断するため |

| 現金購入比較 | 利息削減と手元資金のバランス | 総額だけでなく家計全体で判断するため |

| 下取り・買取 | 将来売却する可能性があるか | 残価より市場価値が高い場合の判断材料になるため |

このチェックリストで大事なのは、全部を「安いか高いか」で見ないことです。

残クレは、月々を抑えられる代わりに、満了時の条件がついてきます。

だから、あなたの使い方と条件が合っているかを見る必要があります。

たとえば、月々が安くても走行距離が合わないなら、返却時の不安が残ります。

逆に、金利が少し高く見えても、最終回まで納得できて、通常ローンより家計に合うなら選びやすい場合もあります。

見積もりは数字の並びですが、実際に大事なのは暮らしとの相性です。

新型フリード残クレのよくある質問

Q1. 新型フリードは残クレで買うと本当に得ですか?

A. 月々の支払いを抑えたい人にとっては得に感じやすいです。

ただし、最終的に返却するのか、買い取るのかで総支払額の見え方が変わります。

3年から5年で乗り換える予定があり、走行距離や車両状態を管理できる人なら、残クレは相性がいいかなと思います。

一方で、長く乗る予定なら、通常ローンや現金購入も含めて比較するのがおすすめです。

Q2. フリード残価設定の月々はいくらくらいですか?

A. グレードや頭金、金利、残価率、契約年数によって変わります。

目安として、5年契約では通常ローンより残クレのほうが月々を大きく抑えられるケースがあります。

ただし、オプションを多く付けると支払いは変わりますし、金利キャンペーンの有無でも結果は変わります。

正確な金額はHonda販売会社の見積もりで確認してください。

Q3. 残クレで走行距離を超えるとどうなりますか?

A. 契約で決めた走行距離を超えると、返却時に追加精算が発生する可能性があります。

超過料金は契約内容によって異なりますが、Honda Finance公式ではフリードの超過走行単価として6円/kmが案内されています。

通勤や帰省で距離が伸びやすい人は、契約前に年間走行距離を必ず確認しましょう。

Q4. 残クレ満了後にフリードを買い取れますか?

A. はい、契約満了時に残価を支払えば買い取れるケースがあります。

また、残価部分を再クレジットにする方法もあります。

ただし、再クレジット時の金利や総支払額は確認が必要です。

買い取りを考えているなら、契約時点で通常ローンと総額比較をしておくと安心ですよ。

Q5. 現金購入と残クレはどちらが安心ですか?

A. 利息を避けたい、長く乗りたい、返却条件を気にしたくないなら現金購入は安心です。

一方で、手元資金を残したい、月々を軽くしたい、数年後の乗り換えも考えているなら残クレも選択肢になります。

どちらが正解というより、家計状況と使い方に合わせて無理なく選ぶことが大切です。

Q6. 子育て世帯でも残クレは向いていますか?

A. 子育て世帯でも、走行距離や車内の汚れをある程度管理できるなら残クレは検討できます。

ただし、子どもの送迎、習い事、旅行、荷物の積み下ろしが多い家庭では、距離や内装ダメージが増えやすいです。

返却前提で考えるなら、フロアマットやラゲッジマットなどで早めに保護しておくと安心です。

新型フリードの残クレ総まとめ

新型フリード残クレの最終判断ポイント aisyalabo撮影・編集

新型フリードの残クレは、月々の支払いをおさえやすい一方で、最後の選択や条件の管理がとても大事な買い方です。

金利1.9%のようなキャンペーンはたしかに魅力があります。

ただし、金利が4.9%や5.2%になる場合、残価率、走行距離、返却精算、傷、所有権解除まで含めて見ないと、本当に自分に合うかは判断しにくいです。

私としては、3年から5年くらいでの乗り換えを考えていて、走行距離が読みやすく、車の状態もある程度きれいに保てそうなら、残クレは十分に検討する価値があると思います。

反対に、長く乗るつもりが強い人や、走行距離が増えやすい人は、通常ローンも並べて比べたほうが納得しやすいです。

特に新型フリードは、家族で毎日使いやすい車です。

便利だからこそ、気づかないうちに走行距離が伸びたり、荷室や後席まわりに傷が増えたりする可能性があります。

残クレを選ぶなら、月々の安さだけでなく、実際の使い方までセットで考えたいですね。

迷ったときの考え方

迷ったら、残クレの見積もり1本だけで決めないで、通常ローンの見積もりも一緒に比べてみてください。

そうすると、月々の差だけでなく、総額や契約終了時の考え方の違いまで見えてきます。

また、自分が返却前提なのか、乗り続ける可能性があるのかも整理しやすくなります。

比べるだけでも、判断しやすさはかなり変わります。

最後に大事なこと

残クレだけでなく、グレード選びや見積もり、維持費までまとめて比較したいなら、入口情報としてホンダ・フリード完全ガイドも目を通しておくと役に立つと思います。

また、維持費まで含めて月々の負担を考えたい人は、新型フリード(GT系)の維持費を完全見える化で徹底解説も確認しておくと、契約後の支出をイメージしやすいです。

値引きや購入総額の考え方まで整理したい人は、新型フリードの値引き限界と買い方戦略もあわせて確認しておくと、残クレの見積もりをより冷静に見やすくなります。

将来の下取りや買取まで含めて考えたい人は、新型フリードの下取りと買取の差額を解説した記事も参考になります。